Der online Baukredit-Vergleich auf Verivox

-

Beste Konditionen für Ihre Baufinanzierung

-

Über 400 Banken im Vergleich

-

Persönliche Beratung vor Ort

TÜV geprüftes Vergleichsportal

Verivox lässt seinen Ratenkredit-Vergleich freiwillig in regelmäßigen Abständen vom TÜV Saarland testen. Mit dem TÜV-Siegel bestätigen die Prüfer, dass der Kreditvergleich höchsten Qualitätsansprüchen genügt und für Verbraucherinnen und Verbraucher einfach und sicher nutzbar ist. Besonders positiv bewertet hat der TÜV bei seiner letzten Untersuchung die verbraucherfreundlichen Nutzungsbedingungen, die sichere Datenübermittlung, die nachvollziehbaren Filter- und Sortierkriterien sowie die hohe Anzahl der am Vergleich teilnehmenden Anbieter.

- So funktioniert der Rechner

- Tipps für den Vergleich

- Wie werden die Bauzinsen bestimmt?

- Kosten für einen Baukredit

- Nutzen Sie den Tilgungsrechner

- Restschuld und Anschlussfinanzierung

- Baukredit kündigen

- Wie viel darf die Immobilie kosten?

- Vertrauen Sie auf Verivox

Baukredit über Verivox vergleichen und sparen

Wer das zukünftige Eigenheim mit einem Baukredit finanzieren will, muss sich zwischen vielen Banken, Sparkassen und Versicherungen entscheiden. Mit einem Baukredit-Vergleich bei Verivox können Bauherren und Käufer mit nur einer Anfrage über 400 Finanzierungspartner bundesweit vergleichen – und das einfach und schnell. Denn unser Rechner gleicht Ihre Finanzierungswünsche und -möglichkeiten mit den Konditionen der Partner ab und sucht das passende Darlehen heraus.

So funktioniert der Rechner

1

Geben Sie in den Baufinanzierungsrechner den Kaufpreis der Immobilie, das benötigte Darlehen und optional auch die Postleitzahl Ihres aktuellen Wohnortes ein.

2

Im Rechner erhalten Sie die möglichen Zinsen für Ihren Immobilienkredit bei unterschiedlichen Anbietern. Tragen Sie ihre Postleitzahl ein, um auch regionale Anbieter zu sehen.

3

Ergänzen Sie die Eckdaten zu Ihrer Immobilie, Person und Ihrem Einkommen. Alle ausgewählten Anbieter schicken Ihnen abschließend ein unverbindliches Finanzierungsangebot.

Baufinanzierung

-

Beste Konditionen für Ihre Baufinanzierung

-

Über 400 Banken im Vergleich

-

Persönliche Beratung vor Ort

Tipps für den Vergleich

- Um einen aussagekräftigen Vergleich zu erhalten, sollten Kreditnehmer immer Angebote mit gleichen Konditionen (Darlehen, Laufzeit), aber anderem Zinssatz vergleichen.

- Prüfen Sie auch, wie sich die Baudarlehen der verschiedenen Anbieter zusammensetzen und wie hoch zum Beispiel die Zinsen und die monatlichen Raten ausfallen. Denn auch kleine Unterschiede bei den Bauzinsen haben bei einer längeren Zinsbindungsfrist große Auswirkungen auf die Gesamtkosten der Immobilienfinanzierung.

- Ein hoher Anteil an Eigenkapital senkt den Sollzins zugunsten des Kreditnehmers.

- Je länger die Zinsbindungsfrist, desto höher sind oft die Zinsen. In Niedrigzinsphasen entscheiden sich viele Kreditnehmer dennoch für eine längere Zinsfestschreibung.

- Gute Konditionen bekommt, wer sich hohe Tilgungsraten leisten kann.

- Dennoch soll die Rate Spielraum für unvorhergesehene Ereignisse lassen. Eine ehrliche Aufstellung der eigenen Finanzen sollte daher die Grundlage für den Baukredit-Vergleich bilden.

Wie werden die Bauzinsen bestimmt?

Die Kosten eines Baukredits bestehen in erster Linie aus den Zinsen, die Kreditgeber für die Baufinanzierung erheben. Zu den wichtigsten Faktoren, die den Zinssatz bestimmen, zählen:

- Alter und Beschäftigungsverhältnis der Bauherrn

- ihr Einkommen und die Bonität

- die Höhe des Eigenkapitals

- die Schufa-Auskunft

- Marktwert und Beleihungswert der Immobilie

- Lage und geplante Nutzung der Immobilie

- die Darlehenssumme

- der Tilgungsanteil

- die Sollzinsbindung

Damit Verbraucher Baukredite transparent vergleichen können, sind Banken gesetzlich dazu verpflichtet, neben dem Sollzinssatz (Zins, den die Bank für die Inanspruchnahme des Darlehens berechnet), auch den effektiven Jahreszins anzugeben. Der Effektivzins ergibt sich aus dem Sollzins und weiteren Gebühren, die für den Baukredit anfallen – zum Beispiel Vermittlungs- und Kreditverwaltungskosten.

Baukredite mit und ohne Zinsbindung

Achten Sie beim Baukredit-Vergleich nicht nur auf die Höhe der Zinsen, sondern auch auf die Zinsbindung. Bei einer klassischen Baufinanzierung handelt es sich um ein durch eine Grundschuld besichertes Annuitätendarlehen mit einem zeitweilig festgelegten Zinssatz (Zinsbindungsfrist). Die meisten Banken bieten eine Zinsbindungsfrist zwischen fünf und zwanzig Jahren an – in dieser Zeit sind die Bauherren vor Zinssteigerungen geschützt. Das Darlehen wird meist monatlich in gleichbleibenden Raten gezahlt, wobei sich Zins- und Tilgungsanteil im Laufe der Kreditzahlung verändern.

Manche Banken bieten Baukredite auch mit variablen Zinsen an. Dabei wird der Zinssatz regelmäßig neu berechnet und am Marktzins ausgerichtet. Diese Darlehen sind meist einfach zu kündigen, unterliegen aber Entwicklungen am Kapitalmarkt, daher können sich die Zinsen unvorteilhaft entwickeln. Deshalb ist der Kredit für den Verbraucher weniger planbar.

Kosten für einen Baukredit

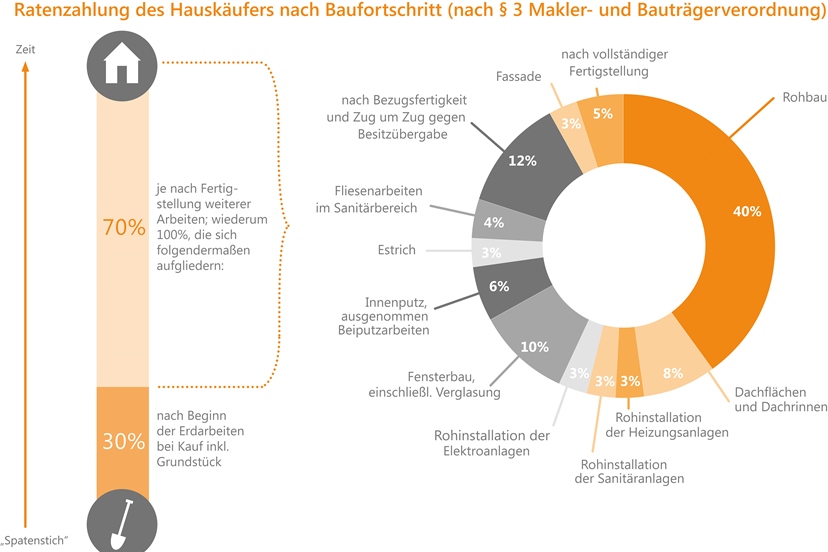

Im effektiven Jahreszins können weitere Kosten für den Baukredit enthalten sein, wie zum Beispiel die Bereitstellungszinsen. Diese müssen Kreditnehmer zahlen, wenn Sie sich das Darlehen nicht als eine Summe, sondern nach und nach auszahlen lassen – was vor allem beim Hausbau üblich ist. Hier wird der Kredit entsprechend des Baufortschritts benötigt.

Neben dem Kaufpreis und den Kosten für den Baukredit – etwa Grundbuch- und Notarkosten – müssen Kreditnehmer während der Laufzeit des Baukredits auch die Neben- und Versicherungskosten für die Immobilie mit einplanen. Mit dem Nebenkostenrechner von Verivox können Sie die Grundbuch- und Notarkosten ganz einfach berechnen und für Ihre Planung berücksichtigen.

Günstiger Baukredit dank Eigenkapital und hohem Tilgungssatz

Neben den Bauzinsen sind aus finanzieller Sicht auch das Eigenkapital und der Tilgungssatz entscheidend. Einen günstigen Zinssatz und vorteilhafte Konditionen erhalten Bauherren vor allem dann, wenn das Eigenkapital hoch ist – und entsprechend weniger Kredit aufgenommen werden muss. Wer nicht über ein kleines Vermögen verfügt, sollte dennoch ausreichend Eigenkapital aufbringen können, da Banken aus Sicherheitsgründen selten ein Darlehen in der vollen Höhe des Kaufpreises oder der gesamten Baukosten vergeben. In der Regel erfolgt ein Sicherheitsabschlag zwischen 10 und 25 Prozent auf den Marktwert der Immobilie. Empfohlen wird deshalb, mindestens 10 bis 20 Prozent des Kaufpreises zuzüglich der Kaufnebenkosten aus eigenen Mitteln zu finanzieren.

Die Tilgung beschreibt den Anteil der monatlichen Rate, mit dem Immobilienbesitzer ihren Kredit zurückzahlen. In der Regel können sie den Tilgungssatz selbst auswählen – ein anfänglicher Tilgungssatz zwischen einem und drei Prozent ist üblich. Ein geringer Tilgungssatz senkt die finanzielle Belastung pro Monat, verlängert aber die Laufzeit. Zudem gilt: Wer den Kredit länger tilgt, zahlt letztlich insgesamt mehr.

Kürzere Laufzeit durch Sondertilgungen

Um einen Baukredit trotz niedriger Tilgungsrate schneller zu tilgen, können Kreditnehmer kostenlose Sondertilgungen mit der Bank vereinbaren. Das sind Zahlungen, die bis zu einem bestimmten Prozentsatz der Restsumme pro Jahr flexibel zusätzlich zu den Raten geleistet werden können. Mit jeder zusätzlichen Zahlung verkürzt sich die Laufzeit und die Zinskosten sinken.

Die Möglichkeit, Sondertilgungen zu leisten, ist beim Baukredit-Vergleich besonders dann attraktiv, wenn der Kreditnehmer in den nächsten Jahren eine größere Geldsumme erhalten soll – etwa, weil eine Lebensversicherung ausgezahlt wird. Aber auch Steuergutschriften, das 13. Monatsgehalt oder die Auszahlung einer Geldanlage sind Gelegenheiten, um den Kredit schneller zu tilgen.

Nutzen Sie den Tilgungsrechner

Der Tilgungsrechner ermöglicht Ihnen, in wenigen Minuten verschiedene Tilgungsraten und Sonderzahlungen durchzuspielen, um die optimale Tilgung und Laufzeit für Ihren Baukredit zu finden. Auf Wunsch erhalten Sie auch einen Tilgungsplan für den Baukreditvergleich.

Restschuld und Anschlussfinanzierung

Die Laufzeit eines Baukredits beträgt abhängig von den finanziellen und vertraglichen Gegebenheiten oft zwischen 15 und 30 Jahren. Da die Zinsbindungsfrist – und damit die Vertragslaufzeit des Baukredits – meist kürzer ausfällt, bleibt am Ende noch eine Restschuld übrig. Diese wird mithilfe eines neuen Kredits mit neuem Zinssatz im Rahmen einer Anschlussfinanzierung getilgt. Auch dafür können Sie im Baufinanzierungsrechner bei Verivox Ihre voraussichtlichen Zinsen ermitteln und Baukredite vergleichen.

Wer sich um die Anschlussfinanzierung frühzeitig kümmert, kann beim Baukredit-Vergleich auch ein Forward-Darlehen in Anspruch nehmen. Damit sichert sich der Kreditnehmer den aktuellen niedrigen Jahreszins (zuzüglich eines Zinsaufschlags) für seinen künftigen Baukredit, der erst in einigen Jahren ausgezahlt wird.

Bei einem Volltilgerdarlehen fällt dagegen keine Restschuld an. Diese Kredite werden mit einer längeren Sollzinsbindung kalkuliert, in der der Kredit komplett gezahlt wird. Allerdings muss der Kreditnehmer bei einem Volltilgerdarlehen mit höheren Tilgungsraten rechnen.

Baukredit kündigen

Ein Baukredit mit fest vereinbartem Zins kann vor Ablauf der Zinsfestbindung nur mit berechtigtem Interesse vorzeitig gekündigt werden. Bei vorzeitiger Auflösung oder Umschuldung eines Kredits darf die Bank zudem eine Vorfälligkeitsentschädigung verlangen, da ihr durch das Ausbleiben der Zinszahlungen ein Verlust droht.

Einzige Ausnahme von dieser Regel ist das gesetzlich vorgeschriebene Sonderkündigungsrecht, das Kreditnehmern nach einer zehnjährigen Laufzeit zusteht. Das ist dann interessant, wenn die Zinsen nach zehn Jahren deutlich günstiger sind als zu Vertragsabschluss und eine Umschuldung finanzielle Vorteile bringt. Weitere Informationen bietet der Ratgeber Darlehensvertrag kündigen.

Wie viel darf die Immobilie kosten?

Bevor angehende Immobilienbesitzer einen Baukredit aufnehmen, sollten sie ihre finanzielle Lage in den Blick nehmen. Der Budgetrechner auf Verivox hilft dabei, die maximale Höhe des Baukredits festzulegen. Ausgehend von dem vorhandenen Eigenkapital, dem voraussichtlichen Sollzins und der gewünschten Monatsrate ermittelt der Rechner den maximal möglichen Preis der zu finanzierenden Immobilie.

Bei der Berechnung der möglichen Monatsrate für Ihren Baukredit hilft der Haushaltsrechner. Hier werden die Einnahmen gegen die Ausnahmen gerechnet. Es ist ratsam, Eventualitäten wie einen Anstellungsverlust oder die Familienplanung dabei zu berücksichtigen. Die Monatsrate belastet das monatliche Haushaltsbudget – und dieses sollte Spielraum für unvorhergesehene Ereignisse lassen.

Mehr rund um Baufinanzierung

Vertrauen Sie auf Verivox

Seit 1998 haben über 8 Millionen Menschen mit uns clever verglichen, schnell gewechselt und viel Geld gespart.

Mehr erfahren

Bei uns können Sie sich auf aktuelle Tarifangebote und unseren mehrfach ausgezeichneten Kundenservice verlassen.

Mehr erfahren

Sie vergleichen bei uns kostenlos, da wir uns auch durch Provisionen finanzieren. Dabei sind wir zu 100 Prozent unabhängig.

Mehr erfahren