Eigenkapital

Ob es um die Eigenkapitalausstattung eines Unternehmens geht oder um das Eigenkapital bei einer Baufinanzierung: generell gilt, je mehr umso besser. Bei einer Firma bedeutet viel Eigenkapital ein solides Fundament, bei einer Baufinanzierung hebt es die Bonität und senkt die monatliche Zinslast. Obwohl heute auch Baufinanzierungen ohne Eigenkapital zur Verfügung gestellt werden, beträgt bei einer soliden Finanzierung die Eigenkapitalquote mindestens 20 Prozent des Kaufpreises.

- Eigenkapital berechnen

- Was zählt als Eigenkapital?

- Eigenleistung

- Arbeitgeber- und Verwandtendarlehen

- Lebensversicherung und sonstige Quellen

- Bausparguthaben

- Was ist Fremdkapital?

- Mezzanine-Kapital

Das Wichtigste in Kürze

- Als Faustregel gilt: Bauherren sollten 20 Prozent der Baukosten plus die kompletten Nebenkosten als Eigenkapital einbringen.

- Je mehr Eigenkapital die Bauherren einbringen, desto besseren Zinssatz erhalten sie.

- Eigenkapital muss zum benötigten Zeitpunkt verfügbar sein. Ist etwa der Bausparvertrag noch nicht zuteilungsreif, müssen Bauherren zwischenfinanzieren. Dann müssen die zusätzlichen Kosten für die Zwischenfinanzierung von Anfang an mit eingeplant werden.

- Man spricht von Fremdkapital, wenn der Verbraucher eine beträchtliche Summe als Darlehen aufnimmt, um beispielsweise eine Immobilie zu kaufen.

Eigenkapital und Beleihungswert

Der Beleihungswert stellt die Höhe der Sicherheit dar, welche die Bank in der Immobilie sieht. In den seltensten Fällen übersteigt der Beleihungswert den Kaufpreis, in der Regel verhält es sich marginal andersherum. Eigenkapital und Beleihungswert sind bei einer Baufinanzierung eng miteinander verknüpft.

Eigenkapital berechnen: Beispiel

Der Kaufpreis einer Immobilie beträgt 300.000 Euro und ist mit dem Beleihungswert identisch. Die Bank kann bis zu 80 Prozent des Beleihungswertes finanzieren – die monatliche Liquidität des Erwerbers vorausgesetzt. In diesem Fall liegt diese Summe bei 240.000 Euro.

Zu den 300.000 Euro Kaufpreis kommen noch zehn Prozent Erwerbsnebenkosten, 30.000 Euro, hinzu. Der Käufer benötigt also ein Eigenkapital von 90.000 Euro.

Verfügt er über diese Summe, steht der Finanzierung nichts im Wege. Beträgt sein Eigenkapital jedoch nur 60.000 Euro, besteht eine Unterdeckung von 30.000 Euro. Diese durch einen Ratenkredit zu finanzieren, wird schwierig, da das Hypothekendarlehen auf die Immobilie bei der Schufa gemeldet ist. Die Alternative wäre, ein günstigeres Objekt zu suchen.

Was zählt als Eigenkapital?

Als Eigenkapital gelten im Zusammenhang mit einer Hausfinanzierung nicht nur Bargeld oder verkäufliche Wertpapiere. Der Rahmen ist sehr viel weiter gefasst. Doch in erster Linie greifen Immobilienerwerber natürlich auf das Ersparte zu. Als Eigenkapital für die Immobilienfinanzierung eignen sich etwa:

- Guthaben auf Giro- und Sparkonten

- Tages- und Termingelder, die kurzfristig verfügbar sind

- Investmentfondsanteile und Aktien, die Sie kurzfristig verkaufen können

- Sparbriefe oder langfristige Festgelder, die bis zur Fälligkeit nach der Vertragskündigung zwischenfinanziert werden müssen

- Edelmetallreserven

Der Verkauf von Wertpapieren macht allerdings nur Sinn, wenn die Zinsen von Anleihen geringer sind als die Zinsen für das Darlehen. Stammen die Anleihen noch aus einer Hochzinsphase und das Darlehen wird in einer Niedrigzinsphase geschlossen, können die Erträge aus den festverzinslichen Papieren einen Teil der Zinslast tragen.

Die Eigenleistung (Muskelhypothek)

Beinhaltet die Darlehenssumme für den Erwerb einer Immobilie auch Renovierungs- oder Sanierungsarbeiten, erkennen die Banken Eigenleistung, im Volksmund auch als Muskelhypothek bekannt, als Eigenkapitalersatz an. Dabei wird der eingesparte Stundenlohn eines Handwerkers als Berechnungsgrundlage angesetzt. Gleiches gilt natürlich auch für die Hilfe von Freunden oder Verwandten. Es muss allerdings schlüssig nachgewiesen werden, dass die Personen das jeweilige Gewerk auch beherrschen. Gerade im Bereich Elektrik kann der Nachweis kritisch werden.

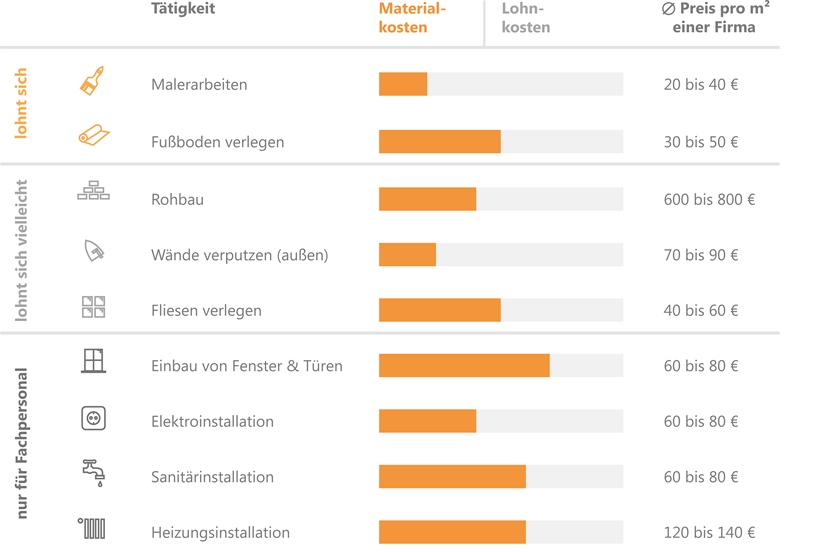

Was lohnt sich als Eigenleistung?

Das Arbeitgeberdarlehen

Bei einem Arbeitgeberdarlehen handelt es sich zwar nicht um eine Sicherheit, aber um ein Darlehen, welches bei einer Finanzierung Eigenkapitalcharakter besitzt. Aus steuerrechtlichen Gründen ist es allerdings wichtig, dass ein korrekter Darlehensvertrag zwischen Arbeitnehmer und Arbeitgeber geschlossen wird. Dieser muss die Darlehenshöhe, den Zins und die Tilgungsrate sowie die Laufzeit beinhalten. Der Zinssatz darf eine bestimmte Grenze, abhängig vom durchschnittlichen Pfandbriefzins, nicht unterschreiten. Andernfalls handelt es sich bei dem Darlehen um einen steuerpflichtigen geldwerten Vorteil.

Das Verwandtendarlehen

Bei dieser Variante der Eigenmittelbeschaffung muss die Bank noch nicht einmal davon in Kenntnis gesetzt werden, solange die monatliche Rate ohne Probleme bedient werden kann. Die Ausgestaltung ist völlig individuell und kann ohne Vertrag oder auf Wunsch auch vertraglich und vom Notar bestätigt durchgeführt werden.

Versicherungen

Eine Kapitallebensversicherung oder Rentenversicherung muss nicht verkauft werden, um dem Eigenkapital zugerechnet zu werden: Der Rückkaufswert kann auch im Rahmen einer Abtretung den Rahmen der Sicherheiten erhöhen.

Eine Risikolebensversicherung kann nicht als Eigenkapital dienen, kann jedoch als Absicherung des Darlehens abgeschlossen werden. Die fallende Versicherungssumme kann so gewählt werden, dass sie die verbleibenden Restschuld entspricht.

Erbschaften

Ist es ohnehin geplant, dass Eltern oder Großeltern einem Geld oder Fonds vererben möchten, ist jetzt der richtige Zeitpunkt, das zu veranlassen, um das Eigenkapital damit aufzustocken. Zudem lässt sich auf diese Weise die Erbschaftssteuer umgehen, sofern die Schenkung nicht den Steuer-Freibetrag übersteigt. Kinder des Schenkenden haben einen Schenkungssteuer-Freibetrag von 500.000 Euro, Enkel von 200.000 Euro. Alle zehn Jahre kann dieser Freibetrag neu genutzt werden.

Bausparguthaben

Vorhandenes Bausparguthaben darf natürlich in der Liste des Eigenkapitalersatzes nicht fehlen. Ein in der Ansparung befindlicher Bausparvertrag muss nicht aufgelöst werden, um das Guthaben als Eigenkapital einzusetzen. Auch in diesem Fall ist eine Abtretung an die Bank völlig ausreichend. Ist der Bausparvertrag noch nicht zuteilungsreif, kann sich auch eine Zwischenfinanzierung bis zur Zuteilung lohnen.

Was ist Fremdkapital?

Mit Fremdkapital wird eine finanzielle Leistung eines Dritten beschrieben, deren Höhe und Laufzeit schuldrechtlich definiert und fest vorgegeben ist. Dazu zählt auch, wenn der Darlehensnehmer einen bestimmten Zinssatz zu entrichten hat. Für Unternehmen sind Fremdmittel im Wettbewerb mit anderen Anbietern häufig unverzichtbar. Für private Verbraucher entsteht der Kontakt zum Fremdkapital vor allem bei der Finanzierung einer Hypothek oder der klassischen Aufnahme eines Ratenkredites.

Fremdkapital ist notwendig für das Wirtschaftssystem

Ohne Fremdkapital würde unser Wirtschaftssystem nicht funktionieren. Dies gilt für Unternehmer gleichermaßen wie für die privaten Haushalte – aber auch für den Staat. Die Länder, deren Staatshaushalt ohne die Aufnahme von Fremdkapital auskommt, lassen sich weltweit wohl an einer Hand abzählen. Bis zu welchem Grad sich ein Verbraucher, Unternehmen oder Staat verschulden kann oder soll, regelt die Verschuldungsgrenze.

Fremdkapital bei Privathaushalten

Es wäre überzogen, bei der Kreditaufnahme für eine neue Küche von Fremdkapital zu sprechen. Im Bereich der Immobilienfinanzierung lässt sich ein Hypothekendarlehen schon eher in diesem Segment einordnen. Es bezeichnet in diesem Fall die Differenz zwischen Kaufpreis und Eigenmitteln. Am Ende bleibt beiden Varianten gemeinsam, dass der Verbraucher Geld bei der Bank aufgenommen hat, um ein Gut zu erwerben.

Fremdkapital bei Unternehmen

Im Falle eines Unternehmens muss bei Fremdkapital zwischen drei Varianten unterschieden werden:

- Rückstellungen für Verbindlichkeiten, deren Termin noch nicht bekannt ist, die aber als schuldrechtliche Forderung eines Dritten bestehen. Dazu zählen beispielsweise noch zu entrichtende Sozialabgaben oder Steuern.

- Verbindlichkeiten gegenüber Kreditinstituten oder sonstigen Darlehensgebern. Dazu zählen auch Obligationen und Lieferantenkredite.

- Passive Rechnungsabgrenzungsposten. Darunter versteht die Betriebswirtschaftslehre Zahlungseingänge von Kunden im alten Jahr, deren Leistung aber erst im folgenden Jahr erbracht wird.

Am häufigsten treten unter dem Begriff Fremdkapital Verbindlichkeiten auf, die in Zusammenhang mit einem Kredit bestehen.

Mezzanine-Kapital

Bei Mezzanine-Kapital handelt es sich um eine Mischform aus Fremdkapital und Eigenkapital. Der Begriff stammt vom Italienischen "mezzo", zu Deutsch "halb", ab. Das Fremdkapital wird dem Unternehmen als bilanzielles Eigenkapital zugeführt, allerdings hat der Geldgeber kein Stimmrecht. Damit weicht es von einer echten Eigenkapitaleinlage – beispielsweise der Ausgabe von Stammaktien – ab, die auch gleichzeitig ein Stimmrecht bei der Unternehmensführung bedingt.

Mezzanine-Kapital findet sich häufig bei Venturecapital-Gesellschaften – Unternehmen, die sich an Neugründungen mit erhöhtem Risiko beteiligen. Venturecapital wird daher auch häufig als Risikokapital bezeichnet. Diese Form des Fremdkapitals kann entweder als Bareinlage oder im Rahmen von Wandelanleihen eingebracht werden. Ziel einer Fremdkapitaleinlage in Form von Mezzanine-Kapital ist es, ein junges Unternehmen im Markt zu platzieren und dann im Rahmen eines Börsenganges das eingesetzte Kapital mit höherer Rendite wieder abzuziehen.

Verwandte Themen

Weiterführende Links

- KfW-Förderung für Neubau, Kauf und Modernisierung

- Zinsentwicklung und Zinsprognose für Spar- und Kreditzinsen

- Das Förderprogramm KfW 261

- Baufinanzierung ohne Eigenkapital: So klappt's!

- Förderung Hausbau und Sanierung: So klappt's!

- Was lohnt sich für mich: Mieten oder kaufen?

- Ratgeber Hausfinanzierung: Kostenloses Ebook herunterladen

Baufinanzierung

-

Beste Konditionen für Ihre Baufinanzierung

-

Über 400 Banken im Vergleich

-

Persönliche Beratung vor Ort