Eigenleistung

Als Eigenleistung bzw. Muskelhypothek bezeichnet man beim Hausbau Arbeiten, die Bauherren selbst ausführen, um Baukosten zu sparen. Sie sind nicht nur bei Neubauvorhaben, sondern auch bei der Sanierung oder Renovierung einer Bestandsimmobilie möglich. In Zeiten steigender Immobilien- und Grundstückspreise spielt die Eigenleistung für viele Erwerber eine entscheidende Rolle. Da diese Arbeiten oft nicht ganz einfach von der Hand gehen, sollten Bauherren und Erwerber bei der Kalkulation der Eigenleistung selbstkritisch vorgehen, um das Sparpotenzial nicht zu überschätzen.

- Eigenleistung beim Hausbau: Die Muskelhypothek

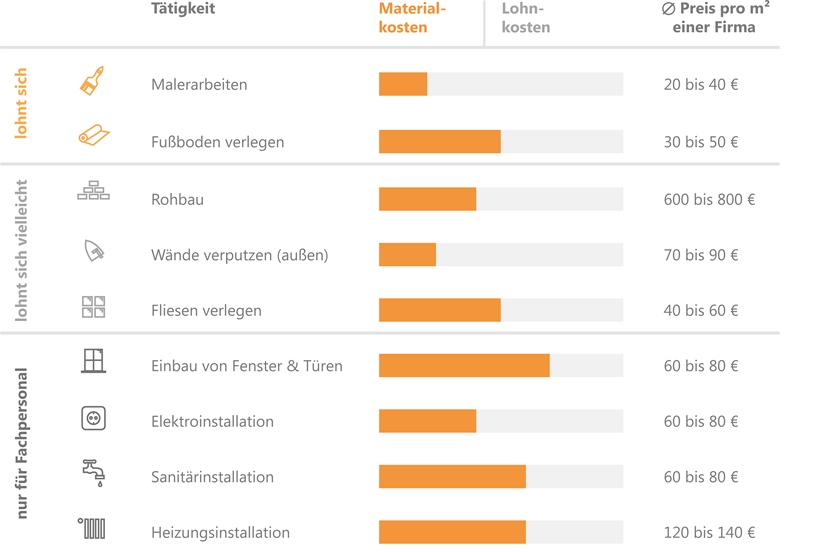

- Grafik: Was lohnt sich als Eigenleistung?

- Welche Eigenleistung ist als Eigenkapital anrechenbar?

- Die Eigenleistung berechnen

- Verwandte Themen

- Weiterführende Links

Das Wichtigste in Kürze

- Um Eigenleistung beim Hausbau oder der Sanierung geltend machen zu können, müssen je nach Gewerk die Qualifikationen vorhanden sein.

- Die Banken akzeptieren häufig die Eigenleistung nicht als vollständigen Ersatz für die Handwerkertätigkeit.

- Es gibt keine feste Größe, mit der Eigenleistungen angerechnet werden.

- Die Eigenleistung sollte 20.000 Euro nicht übersteigen.

Eigenleistung beim Hausbau: Die Muskelhypothek

Traditionell gehen Bausparfinanzierungen und Eigenleistung Hand in Hand. Für die Bausparkassen war die Muskelhypothek ein selbstverständlicher Eigenkapitalersatz. Die Geschäftsbanken dagegen waren in der Bewertung schon immer zurückhaltender.

Was lohnt sich als Eigenleistung?

Wesentliche Faktoren bei der Berücksichtigung der Muskelhypothek seitens der finanzierenden Institute stellen die handwerklichen Fähigkeiten des Darlehensnehmers dar. Ist der Betreffende handwerklich tätig, idealerweise sogar in einem Bereich, der mit Hausbau oder Renovierung zu tun hat, fällt die Einschätzung weniger kritisch aus. Ein Heizungsinstallateur kann auch Fliesen verlegen, ein Schreiner meist auch eine Heizung installieren.

Anders sieht es aus, wenn der Kreditnehmer hauptberuflich als Versicherungskaufmann oder IT-Entwickler tätig ist. In diesem Fall muss er einen schlüssigen Nachweis erbringen, dass sein handwerkliches Geschick über Tapetenkleben oder Laminatverlegen hinausgeht. Theoretisch könnte der Bauherr fast den gesamten Innenausbau selbst durchführen. Man sollte sich aber auch bewusst sein, dass der Innenausbau eines Hauses zeitintensiv ist. Die Zeit nach Feierabend ist begrenzt, und am Wochenende steht der Sonntag nur für leise Arbeiten zur Verfügung. Trotzdem kann die Muskelhypothek im Rahmen der Finanzierung zu finanzieller Entlastung führen.

Welche Eigenleistung ist als Eigenkapital anrechenbar?

Bei den Tätigkeiten gibt es durchaus Abstufungen. Tapezieren gilt als einfach. Teppichboden- oder Laminatverlegen kann auch noch von durchschnittlich handwerklich begabten Bauherren umgesetzt werden. Etwas schwieriger wird es beim Verlegen von Fliesen, vor allem, wenn es um Wandfliesen geht. Ärgerlicherweise zählt Fliesenlegen mit zu den teuersten Gewerken beim Bau. Wer hier Vorkenntnisse besitzt, hat einen klaren Vorteil hinsichtlich der Kosten auf seiner Seite.

Kritisch wird es im Bereich Heizung und Sanitär sowie Elektrik. Was Banken bei Letztgenanntem allerdings akzeptieren, ist ein Bauhelfer, der beruflich in diesem Bereich zu Hause ist. Die Heizung muss am Ende von einem Schornsteinfeger abgenommen werden, der Herd darf nur von einem Fachmann angeschlossen werden, da es sich um eine Starkstromleitung handelt.

Die wenigsten Einwände werden die finanzierenden Institute bei der Anlage der Außenanlage geltend machen.

Die Eigenleistung berechnen

Um die Eigenleistung berechnen zu können, muss man die Stundenlöhne des jeweiligen Gewerkes kennen und wissen, wie lange die Tätigkeit dauert. Die Berechnung der Kosten für einen Maler könnte einfach sein. Er benötigt zehn Stunden, der Stundensatz beläuft sich auf 40 Euro, also setzt man 400 Euro als Eigenleistung an. Ganz so einfach ist es aber nicht. Als Versicherungsfachmann benötigt man vermutlich etwas länger zum Streichen als ein Malermeister, doch diesen zeitlichen Mehraufwand sollten Bauherren nicht als zusätzliches Eigenkapital dazurechnen. Für die Bank ist eine genaue Aufstellung der Eigenleistung notwendig.

Eine realistische Annäherung an die jeweiligen Kosten erhalten Bauherren, in dem sie sich für das jeweilige Gewerk einen Kostenvoranschlag holen. Dieser sollte jedoch dem ortsüblichen Durchschnittswert entsprechen. Die Vorlage für die Bank sieht dann beispielsweise folgendermaßen aus:

|

Gewerk

|

Gesamtkosten

|

Materialkosten

|

Lohnkosten

|

davon Eigenleistung

|

|

|---|---|---|---|---|---|

| Maler | 5.500 EUR | 2.500 EUR | 3.000 EUR | 3.000 EUR |

Während die Bausparkassen die Eigenleistung in voller Höhe als Eigenkapital ansehen, kommt es bei Banken und Sparkassen vor, dass die in Anrechnung eingesparten Lohnkosten nicht in voller Höhe anerkannt werden. Abschläge von 50 Prozent sind nicht unüblich.

Auch wenn sich unter den Bauhelfern ein Fliesenlegermeister befindet, kann es passieren, dass das finanzierende Institut die Eigenleistung bei den Fliesen nur mit 50 Prozent bewertet. Es gibt kein einheitliches Vorgehen seitens der Kreditinstitute. Es bleibt jedem Geldgeber überlassen, die Höhe der Eigenleistung selbst zu beurteilen. In der Summe sollte die Höhe der Eigenleistung 20.000 Euro nicht übersteigen, da viele Institute darüber hinaus gehende Beträge nicht anerkennen.

Verwandte Themen

Weiterführende Links

Baufinanzierung

-

Beste Konditionen für Ihre Baufinanzierung

-

Über 400 Banken im Vergleich

-

Persönliche Beratung vor Ort