Geldmenge (M0, M1, M2, M3), Geld

Sicher hat sich jeder schon mal gefragt, wie viel Geld in Deutschland so im Umlauf ist und wie Geld überhaupt definiert wird. Einen Überblick darüber hat die Zentralbank, welche die Daten in Form der Geldmenge festhält. Was das ist, klären wir!

- Was ist die Geldmenge?

- Infografik: M0, M1, M2, M3

- Wozu benötigt man die Geldmenge?

- Welche Aufgaben hat Geld?

- Wie entsteht Geld?

- Wann kam Geld in Umlauf?

- Verwandte Themen

- Weiterführende Links

Das Wichtigste in Kürze

- Die Geldmenge ist das von einer Zentralbank nach unterschiedlichen Aspekten angestrebte Geldvolumen.

- Die Geldmenge wird je nach Verfügbarkeit in vier Klassen unterteilt: M0, M1, M2 und M3.

- Die Notenbanken können durch die Regulierung der in Umlauf befindlichen Geldmenge die Wirtschaft steuern.

- Geld dient als Zahlungsmittel, Wertaufbewahrungsmittel und Wertmaßstab.

Was ist die Geldmenge?

Die Geldmenge bzw. das Geldvolumen trifft eine Aussage darüber, wie viel Geld in einer Volkswirtschaft unterwegs ist. Sie beinhaltet allerdings nur Geld, welches nicht im Besitz von Banken ist. Dazu zählt Bargeld und Geld auf Bankkonten von zum Beispiel Unternehmen und Privatpersonen. Sie wird durch die jeweilige Zentralbank beobachtet und gesteuert – in Deutschland ist dafür die Europäische Zentralbank zuständig.

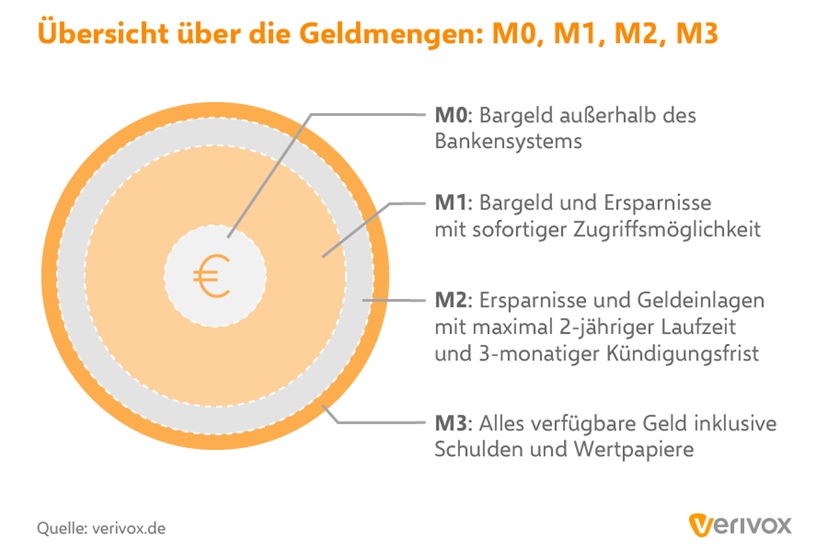

Vier-Klassen-Unterteilung der Geldmenge: M0, M1, M2, M3

Um die Geldmenge noch einmal genauer zu definieren, nutzt man grundsätzlich vier Klassen: M0, M1, M2 und M3. Das "M" steht hierbei für den englischen Begriff "money" (Geld).

Die 4 Klassen orientieren sich an der Verfügbarkeit des Geldes: Die Geldmengen M0 und M1 umfassen täglich verfügbares, M2 und M3 dagegen längerfristig gebundenes Geld.

- Zur Geldmenge M0 werden alle Bargeldbestände gezählt, die sich nicht im Bankensystem befinden.

- Schnell verfügbares Geld wird der Gruppe M1 zugeordnet. Sie umfasst neben dem Bargeld aus der Gruppe M0 auch Geld, welches täglich von Konten abgehoben werden kann (Sichteinlagen wie etwa Tagesgeld).

- Die Geldmenge M2 beinhaltet die Geldmenge M1 plus Einlagen mit vereinbarter Laufzeit von bis zu zwei Jahren (Termineinlagen) sowie Einlagen mit einer vereinbarten Kündigungsfrist von bis zu drei Monaten (Spareinlagen).

- Die Geldmenge M3 umfasst die Geldmenge M2 plus Anteile an Geldmarktfonds und andere Geldmarktpapiere sowie Pensionsgeschäfte und Schuldverschreibungen mit einer Ursprungslaufzeit von bis zu zwei Jahren.

Wozu benötigt man die Geldmenge?

Die Geldmenge ist ein wichtiges Instrument, um den Überblick über den Markt zu behalten. Damit kann die Zentralbank sicherstellen, dass Güter und Geld im korrekten Verhältnis zueinander stehen, und eine übermäßige Inflation vermeiden. Durch den Überblick über das verfügbare Geld kann sie gezielte Maßnahmen ergreifen, um den Euro zu stabilisieren und aufrecht zu erhalten.

Welche Aufgaben hat Geld?

Die Aufgabe von Geld ist auf den ersten Blick klar umrissen. Auch wenn Kreditkarten immer häufiger beim Bezahlen zum Einsatz kommen, dient Geld zunächst in barer Form dazu, Güter zu erwerben, zum Beispiel die Brötchen beim Bäcker zu bezahlen. Die Aufgaben von Geld gehen aber noch weiter:

- Geld hat die Funktion als Zahlungsmittel. Der Erwerber bezahlt damit eine Ware oder Dienstleistung. Es dient auch dazu, Schulden zurückzuführen.

- Geld dient als Wertaufbewahrungsmittel. Innerhalb einer Volkswirtschaft spiegelt Geld den Wert einer Ware oder Dienstleistung wider. Wer Geld aufbewahrt, bewahrt einen Wert auf.

- Geld dient auch als Wertmaßstab. Es gibt die Kaufkraft innerhalb von einer Volkswirtschaft wieder. Müssen Verbraucher für eine identische Ware im Laufe der Zeit mehr Geld bezahlen, lässt sich daran ein Kaufkraftverlust messen.

Wie entsteht Geld?

Auf diese Frage gibt es zwei Antworten, abhängig von der Art des Geldes, um das es geht. Die Volkswirtschaftslehre unterscheidet zwei Geldarten.

Zum einen gibt es Bargeld, das jeder in der Hosentasche oder im Portemonnaie mit sich trägt. Bargeld entsteht dadurch, dass die nationalen Notenbanken die Münzprägen und Druckereien des Landes beauftragen, Münzen zu prägen oder Banknoten zu drucken. Die Notenbanken haben damit Einfluss auf die Wirtschaft. Vereinfacht formuliert: Bringen sie mehr Geld in Umlauf, kann mehr konsumiert werden, andererseits steigt die Inflation. Entziehen sie dem Wirtschaftskreislauf Geld, sinkt theoretisch die Konsumquote. Zu dem Zentralbankgeld zählen auch die Einlagen der Geschäftsbanken bei den Zentralbanken.

Neben Bargeld nutzen wir aber auch kontinuierlich steigend Buchgeld, sogenanntes Giralgeld. Buchgeld kann von den Banken geschaffen werden. Eine Bank vergibt einen Kredit an einen Autokäufer. Der Darlehensnehmer überweist den Kaufpreis eines Autos an den Händler. Obwohl kein Geld „in echt“ den Eigentümer wechselte, wurde ein nicht-physischer Geldbetrag geschaffen.

Buchgeld gewinnt immer mehr an Bedeutung

Durch den Zuwachs im bargeldlosen Zahlungsverkehr gewinnt Buch- oder Giralgeld immer mehr an Bedeutung. Während in Deutschland kleinere Geldbeträge immer noch in bar entrichtet werden, ist es in England oder Skandinavien schon lange üblich, auch den „Coffee to go“ mit der Kreditkarte zu bezahlen. Schweden haben im Schnitt weniger als einmal in der Woche noch Kontakt mit Bargeld.

Wann kam Geld in Umlauf?

Die ersten Münzen wurden im siebten Jahrhundert vor Christus von den Lydern geprägt. Bis dahin wurde unter anderem mit Getreide bezahlt. Münzen hatten den Vorteil, dass sie absolut identisch waren und nur gezählt, nicht mehr gewogen werden mussten.

In China im 11. Jahrhundert wurden die ersten Banknoten gedruckt, die eine bestimmte Menge an Münzen als Gegenwert hatten. In Europa kamen erstmals im 14. Jahrhundert in Italien Banknoten auf.

Das erste Falschgeld fand bereits 2.000 vor Christus in China Erwähnung. Damals wurden Muscheln, ein gängiges Zahlungsmittel, aus Knochen oder Jade gefälscht und als echte Muscheln zum Bezahlen genutzt.

Verwandte Themen

Weiterführende Links

Tagesgeldangebote vergleichen

-

Sparzinsen von rund 800 Banken im Vergleich

-

Bis zu 3,5 % Zinsen aufs Tagesgeld

-

Nur Angebote mit 100% Einlagensicherung