Pflegezusatzversicherung

- Schneller Marktüberblick

- Beratung durch Experten

-

Ihr unabhängiger Versicherungsmakler – Erstinformation

Verivox ist Preis-Champion und Branchensieger

Zum siebten Mal in Folge hat die Tageszeitung DIE WELT und die Beratungs- und Analysegesellschaft ServiceValue den Titel Preis-Champion in Gold an Verivox vergeben. Damit ist Verivox auch 2023 die Nr. 1 der Vergleichsportale. Bereits in den Jahren 2017 bis 2022 haben die Heidelberger in der Gesamtwertung den bestmöglichen Status in Gold erreicht.

Die Pflegezusatzversicherung: Was ist das?

Eine private Pflegeversicherung sichert Ihnen Eigenständigkeit und Mobilität bei Pflegebedürftigkeit zu. Gleichzeitig verringern Sie finanzielle Belastungen durch die Kosten stationärer als auch ambulanter Pflege. Bei VERIVOX vergleichen wir Angebote zur Pflegezusatzversicherung von über 29 verschiedenen Gesellschaften - kostenlos und unabhängig. Wer 40 Jahre alt ist, kann 2.000 Euro monatliche Pflegerente schon für 40 Euro absichern (Januar 2021). Nutzen Sie den kostenlosen privaten Pflegeversicherungsvergleich und sparen Sie bei Tarifabschluss bis zu 75%.

- Für wen lohnt sich eine private Pflegeversicherung?

- Die 3 Arten der Pflegeversicherung

- Die 6 wichtigsten Tarifmerkmale

- Wann gelte ich als pflegebedürftig?

- Was kostet die Versicherung?

- Pflegeversicherung kündigen: Geht das?

- Häufig gestellte Fragen

- Weitere interessante Artikel

Günstige Pflegeversicherungen im Vergleich: So funktioniert es

- Geben Sie versicherungsrelevante Daten der zu versichernden Person im Pflegevergleichsrechner ein.

- Wählen Sie Ihren gewünschten Versicherungsschutz (beispielsweise Pflegetagegeld, stationäre oder ambulante Pflege).

- Geschafft! Vergleichen Sie auf einen Blick alle Angebote zur Pflegezusatzversicherung und wählen Sie Ihren Wunschtarif.

Für wen lohnt sich eine private Pflegeversicherung?

Da die Leistungen durch gesetzliche Pflege- und Krankenversicherung oft nur die nötigsten Kosten decken, lohnt sich eine Pflegezusatzversicherung für jeden. Durch die finanzielle Absicherung im Alter schließen Sie die Lücken zur gesetzlichen Vorsorge und Sie müssen selbst nicht für hohe Pflegekosten aufkommen. Besonders lohnenswert ist eine private Pflegeversicherung für:

- Paare und Familien mit Kindern: Sie möchten im Alter Ihren Kindern weder finanziell noch durch einen hohen Pflegeaufwand zur Last fallen. Gute Pflege kostet allerdings oft tausende Euro im Jahr - Dank einer privaten Pflegeversicherung sichern Sie sich ab, ohne Ersparnisse opfern zu müssen.

- Paare ohne Kinder: Zusammen alt werden - am liebsten im eigenen Heim. Mit einer Pflegezusatzversicherung wird das möglich. Denn so können Sie sich ohne Probleme ambulante Pflege leisten, die Ihnen im Haushalt, beim Ankleiden oder Waschen und anderen alltäglichen Aufgaben helfen. Ambulante Pflegedienste kosten ca. 900 Euro im Monat pro Person - Dank einer privaten Pflegeversicherung werden 75% der Kosten von Ihrer Pflegezusatzversicherung gedeckt.

- Singles und Alleinstehende: Auch als Single können Sie durch einen Unfall oder eine schwere Krankheit früh in die Pflegebedürftigkeit rutschen. Gerade in jungen Jahren sichern Sie sich günstige Tarife ohne Risikozuschlag - denken Sie jetzt voraus und sichern Sie eine leistungsstarke Versicherung. Ein weitere Vorteil: Eine erneute Gesundheitsprüfung im Alter steht so nicht an.

Die 3 Arten der Pflegezusatzversicherung

Im Falle einer Pflegebedürftigkeit zahlt Ihnen die Pflegetagegeld ein monatliches Pflegegeld aus. Dieses berechnet sich pro Tag und wird vor Vertragsabschluss festgelegt. Die Höhe des ausgezahlten Pflegegelds ist abhänging von Ihrem Pflegegrad. Das bedeutet, dass Sie bei einem niedrigen Pflegegrad auch nur einen Teil Ihrer vertraglich festgelegten Summer erhalten. Bei schwerer Pflegebedürftigkeit erhalten Sie den vollständigen Tagessatz.

Hinweis: Damit Sie das Pflegetagegeld erhalten, muss Ihre Pflegebedürftigkeit offiziell bestätigt werden.

Vorteile der Pflegetageldversicherung

- Sie können über das Geld frei verfügen. Das bedeutet, dass Sie selbst entscheiden können, ob Sie das Pflegegeld für stationäre oder häusliche Pflege, für Lieferdienste und Haushaltshilfen oder für die Vergütung innerhalb der eigenen Familie verwenden.

- Sie müssen keine Rechnungen einreichen. Sie erhalten das Pflegetagegeld unabhängig von den tatsächlich entstehenden Kosten. Schöpfen Sie beispielsweise Ihr Pflegegeld eines Monats nicht aus, so können Sie den Betrag dennoch behalten und sparen.

VERIVOX Verbrauchertipp: Die Pflegetagegeldversicherung ist besonders flexibel, während die Versicherungskosten relativ gering ausfallen. Diese Versicherung ist daher die beste Form der privaten Pflegeversicherung.

Eine Pflegekostenversicherung gibt es in unterschiedlichen Tarifvarianten. Bei einigen Tarifen wird schlicht die Leistung einer gesetzlichen Pflegeversicherung verdoppelt. Allerdings müssen Sie hier auf die unterschiedlichen Tarifdetails achten. Wünschen Sie sich beispielsweise eine Pflege im eigenen Heim durch Angehörige, so werden die Leistungen der Pflegeversicherung oft stark gekürzt.

- Vorteile: Sie müssen in der Regel keine Rechnungen oder Belege für entstehende Pflegekosten bei der Versicherung vorlegen. Stattdessen orientiert sich die Pflegekostenversicherung an einer Pauschale, die je nach Pflegegrad ausgezahlt wird.

- Nachteile: Je nach Tarifvariante entspricht die Pflegekostenversicherung einer Zusatzversicherung. Das bedeutet, es werden die Mehrkosten gezahlt, die durch die gesetzliche Pflegeversicherung nicht gedeckt werden. Die Höhe der Mehrkosten ist allerdings gedeckelt. Auch können Sie hier nicht frei über Pflegegeld verfügen und müssen bei dieser Tarifwahl Belegen einreichen.

Pflegekostenversicherung fallen in den monatlichen Kosten meist etwas günstiger aus, als eine Pflegetagegeld-Versicherung. Allerdings lohnt sich eine Pflegekostenversicherung meist nur dann, wenn Sie sich bei Pflegebedürftigkeit von einem professionellen Pflegedienst zu Hause pflegen lassen möchten oder Sie sich dazu entscheiden, in eine Heimbetreuung zu gehen.

Die Pflegerentenversicherung zahlt Ihnen im Pflegefall eine monatliche Rente aus. Wie viel Ihnen ausgezahlt wird, hängt von Ihrem Pflegegrad ab. Aber Achtung: Viele Tarife schließen Leistungen für Pflegegrad 1 und Pflegegrad 2 aus und zahlen erst bei schwerer Pflegebedürftigkeit.

- Vorteile: Die zu zahlenden Beiträge bleiben in der Regel konstant und steigen nicht an. Sie können über die monatlichen Rentenzahlungen frei verfügen.

- Nachteile: Die Kosten für eine Pflegerentenversicherung sind von Beginn an vergleichsweise hoch.

Hinweis: Da die Pflegerentenversicherung vergleichsweise teuer ist und erst bei erhöhtem Pflegegrad in Leistung geht, empfehlen wir stattdessen eine Pflegetagegeldversicherung.

Zusatz: "Pflege-Bahr" - geförderter Zusatzschutz durch den Staat

Bei Abschluss einer Pflegetagegeldversicherung erhalten Sie staatliche Förderungen durch den so genannten "Pflege-Bahr". Das bedeutet, dass Sie eine Förderung von 5 Euro pro Monat erhalten. Für den Erhalt der Förderung gelten folgende Voraussetzungen:

- Es muss keine Gesundheitsprüfung durchgeführt werden - niemand darf von von der staatlichen Förderung abgelehnt werden.

- Während die Leistungen für die Pflegegrade 1 - 4 gestaffelt sind, müssen Sie als versicherte Person mit Pflegegrad 5 mind. 600 Euro Pflegegeld pro Monat erhalten.

- Sie müssen mindestens 10 Euro pro Monat in Ihre Pflegezusatzversicherung einzahlen.

Achtung: Wählen Sie einen "Pflege-Bahr" Tarif, so müssen Sie hier oft mit höheren Kosten rechnen. Pflegeversicherungen erhöhen für Pflege-Bahr-Tarife oft die Kosten, da im Vorfeld keine Gesundheitsprüfung stattfindet. Als gesunder Mensch ohne Vorerkrankungen lohnt sich der Pflege-Bahr für Sie also nicht.

Arten der privaten Pflegeversicherung im Vergleich

|

|

Pflegetagegeldversicherung

|

Pflegekostenversicherung

|

Pflegerentenversicherung

|

|

|---|---|---|---|---|

| Leistungen im Pflegefall | Auszahlung eines monatl. Pflegegelds | Kostenerstattung der Pflegekosten bis zu einer vertraglich vereinbarten Summe | Auszahlung einer monatl. Rente | |

| Frei verfügbare Leistungen | ✔ | ✘ Erstattung nur von nachweisbaren Kosten | ✔ | |

| Staatlicher Zuschuss (Pflege-Bahr) | 5 € / Monat (nur bei einigen Tarifen) | ✘ | ✘ | |

| Beitragskosten | Relativ gering | Relativ gering | Relativ hoch | |

| Beitragsstabilität | Kosten können steigen | Kosten können steigen | Kosten bleiben in der Regel stabil | |

| Länge der Beitragszahlungen | Lebenslang | Lebenslang | Bis zum Eintritt des Pflegefalls | |

| Gesundheitsfragen | ✔ | ✔ | ✔ |

Die 6 wichtigsten Tarifmerkmale einer privaten Pflegeversicherung

- Zahlung unabhängig von Pflegegrad und Pflegeart: Achten Sie darauf, dass Sie bereits ab Pflegegrad 1 Leistungen von Ihrer Versicherung erhalten. Auch sollten Ihnen die Zuzahlungen bei ambulanter als auch bei stationärer Pflege zustehen.

- Gleiche Finanzierung für professionelle Pflege und Pflege durch Angehörige: Ganz gleich wer Sie am Ende pflegt - die finanziellen Leistungen der Pflegezusatzversicherung sollte für jede Pflegeart gleich ausfallen. Einige Tarife beschränken die Leistungen, wenn die Pflege durch Angehörige stattfindet. Achten Sie im Tarifvergleich daher auf dieses Merkmal.

- Keine Wartezeit: Ihr Vertrag sollte keine Klauseln zu Wartezeiten enthalten. Am besten ist ein Schutz, der sofort nach Vertragsabschluss gültig ist. Einige Tarife sehen es vor, dass Sie die Leistungen der Pflegezusatzversicherung erst nach einigen Monaten oder sogar Jahren nach Vertragsabschluss erhalten.

- Leistungen auch rückwirkend auszahlen: Im Regelfall zahlt Ihnen die Pflegeversicherung erst Ihr Pflegegeld oder Ihre monatliche Rente aus, nachdem Sie die Leistungen entsprechend beantragt haben. Achten Sie daher im Tarifvergleich darauf, dass Ihr Anbieter Ihnen auch rückwirkend Leistungen ab Feststellung der Pflegebedürftigkeit auszahlt.

- Nachweis der Pflegebedürftigkeit: Damit Sie Leistungen von Ihrer privaten Pflegeversicherung erhalten, muss Ihr Pflegegrad offiziell nachgewiesen werden. Ihre Pflegeversicherung sollte sich hier an den gesetzlichen Systemen orientieren und nicht auf eine Untersuchung durch Ärzte der Versicherung bestehen.

- Keine Versicherungskosten bei Pflegebedürftigkeit: Einige Tarife fordern, dass Sie selbst dann Ihre Versicherungsbeiträge leisten, wenn Sie bereits Leistungen beziehen und eine Pflegebedürftigkeit bei Ihnen festgestellt wurde. Achten Sie darauf, dass Sie bei Leistungsbezug für spätestens Pflegegrad 2 nicht weiter in Ihre Pflegeversicherung einzahlen müssen.

Weiterer Zusatz: Option zur Erhöhung des Pflegegeldes

Aufgrund von Inflation kann es sein, dass Ihre zu Beginn des Vertrags vereinbarten Leistungen bei Eintreffen des Pflegefalls nicht mehr ausreichen. Viele Tarife bieten deswegen die Möglichkeit an, dass sie ohne eine erneute Gesundheitsprüfung die Leistungen Ihrer privaten Pflegeversicherung erhöhen. In diesem Fall spricht man von dynamischen Pflegetarifen.

Wie hoch ist das Risiko der Pflegebedürftigkeit im Alter?

|

Altersgruppe

|

Risiko der Pflegebedürftigkeit

|

|---|---|

| 40 bis 59 Jahre | 23,9 % |

| 60 bis 69 Jahre | 25,7 % |

| 70 bis 79 Jahre | 42,5 % |

| 80 bis 89 Jahre | 62,7 % |

| über 90 Jahre | 74 % |

Ab wann gelte ich als pflegebedürftig?

Ab wann eine Person als pflegebedürftig gilt, ist im Sozialgesetzbuch geregelt. Genau heißt es dort laut SGB XI §14 und §15:

"Pflegebedürftig (…) sind Personen, die gesundheitlich bedingte Beeinträchtigungen der Selbständigkeit oder der Fähigkeiten aufweisen und deshalb der Hilfe durch andere bedürfen. Es muss sich um Personen handeln, die körperliche, kognitive oder psychische Beeinträchtigungen oder gesundheitlich bedingte Belastungen oder Anforderungen nicht selbständig kompensieren oder bewältigen können. Die Pflegebedürftigkeit muss auf Dauer, voraussichtlich für mindestens sechs Monate, und mit mindestens der in § 15 festgelegten Schwere bestehen."

Demnach gelten Sie dann als pflegebedürftig, wenn Sie in Ihrer Selbstständigkeit eingeschränkt sund und für einen Zeitraum von mindestens sechs Monaten Hilfe im Bereich Pflege oder Betreeuung benötigen.

Einteilung von Pflegegrad und Pflegestufe

|

Pflegegrad

|

Definition

|

Pflegestufe

|

|

|---|---|---|---|

| Pflegegrad 1 | Geringe Beeinträchtigung der Selbstständigkeit | aktuell nicht vorgesehen | |

| Pflegegrad 2 | Erhebliche Beeinträchtigung der Selbstständigkeit | Pflegestufe 0 und 1 | |

| Pflegegrad 3 | Schweren Beeinträchtigung der Selbstständigkeit | Pflegestufe 1 und Demenz, Pflegestufe 2 | |

| Pflegegrad 4 | Eine schwerste Beeinträchtigung der Selbstständigkeit | Pflegestufe 2 und Demenz, Pflegestufe 3 | |

| Pflegegrad 5 | Die schwersten Beeinträchtigung der Selbstständigkeit | Pflegestufe 3 und Demenz, Pflegestufe 3 mit Härtefall |

Was kostet eine Pflegezusatzversicherung?

Günstige private Pflegeversicherung müssen nicht teuer sein und sind oft bereits für wenige Euro pro Monat erhältlich. Die Kosten für eine private Pflegeversicherung berechnen Sie aus folgenden Kriterien:

- Alter und Gesundheitszustand bei Vertragsabschluss

- Leistungsumfang (bspw. Höhe der ausgezahlten Rente / des Pflegetagegelds

- Die Höhe Ihres Eigenanteils (wie viel Geld können Sie selbst pro Monat für Ihre Pflege aufwenden)

Hinweis: Möchten Sie im Falle der Pflegebedürftigkeit keine Eigenleistung erbringen, so wählen Sie einen Tarif mit einem sehr hohen Tagessatz. Sie können maximal 150 Euro pro Tag wählen.

Die Kosten für eine private Pflegeversicherung sind also sehr variabel. Gerade wenn Sie in jungen Jahren und bei guter Gesundheit einen Tarif abschließen, sind Pflegezusatzversicherungen ab 9 Euro pro Monat möglich. Nutzen Sie für einen genauen Kostenvergleich privater Pflegeversicherungen den online Tarifvergleich von VERIVOX. Ihnen stehen hier leistungsstarke Tarife von mehr als 25 unterschiedlichen Gesellschaften zur Auswahl.

Pflegeversicherung kündigen: Geht das?

Generell besitzen private Pflegeversicherungen immer eine Mindestvertragslaufzeit. Diese unterscheidet sich auch oftmals von Anbieter zu Anbieter. Möchten Sie Ihre Pflegezusatzversicherung kündigen, dann überprüfen Sie zunächst Ihre Vertragsdetails. Die Kündigungsfrist liegt in der Regel bei drei Monaten.

Häufig gestellte Fragen

Eine Pflegezusatzversicherung abzuschließen, lohnt sich auch bereits in jungen Jahren. Denn auch junge Menschen sind nicht davor geschützt, in eine frühe Pflegebedürftigkeit zu fallen. Je früher Ihre Pflegebedürftigkeit eintritt, desto höher sind auch die Kosten für Ihre häusliche oder stationäre Pflege.

Ihr Vorteil: Je jünger Sie bei Abschluss einer privaten Pflegeversicherung sind, desto geringer ist in der Regel auch Ihr monatlicher Versicherungsbeitrag.

Sie müssen für den Abschluss einer privaten Pflegeversicherung alle Gesundheitsfragen beantworten. Nur so kann der Versicherer Ihren Beitragssatz genau bestimmen und eventuelle Risikozuschläge mit einbeziehen. Beantworten Sie die Fragen nicht wahrheitsgemäß, so können Ihnen im Ernstfall Leistungen verwehrt oder der Versicherungsschutz gänzlich gekürz werden. Je nach Versicherung unterscheiden sich die Risikozuschläge sowie das Leistungsangebot auch bei Vorerkrankungen. Ein Tarifvergleich lohnt sich daher um so mehr.

Ausnahme: Eine Ausnahmeregelung zur Beantwortung von Gesundheitsfragen gilt für staatlich geförderte Pflege-Bahr-Verträge - hier erfolgt keine Gesundheitsprüfung.

Die Kosten für Ihre Pflegezusatzversicherung sind abhängig von

- Ihrem Alter

- Ihrem Gesundheitszustand

- Art der Pflegeversicherung

- Leistungsumfang

Eine private Pflegeversicherung für einen Angestellten (20 Jahre) mit einem maximalen monatlichen Selbstanteil von 100 Euro kostet beispielsweise nur ca. 9 Euro im Monat.

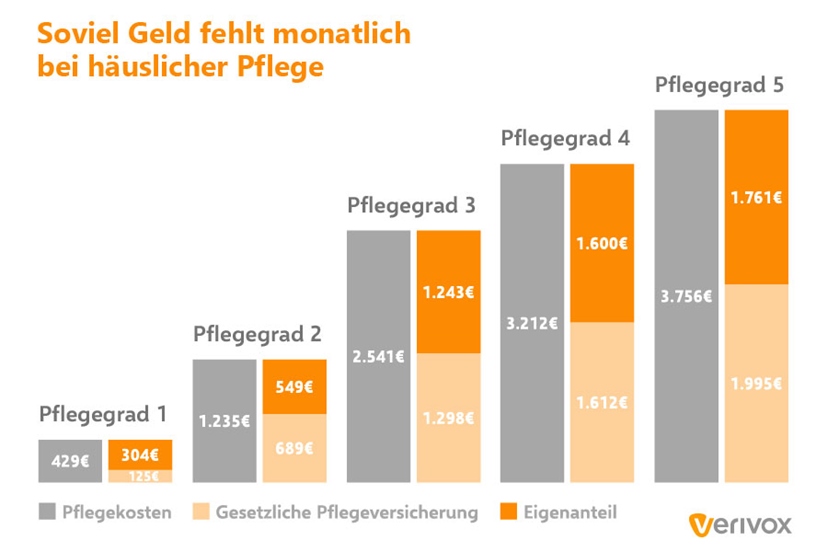

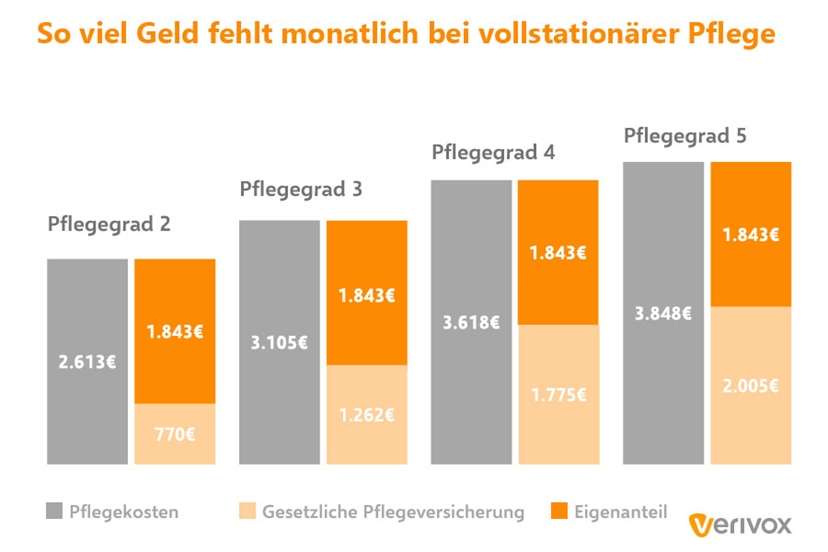

Die Höhe der Versicherungssumme für Ihr Pflegetagegeld ist abhängig von der Höhe Ihres Einkommens. Rechnen Sie bei einer stationären Pflege mit einem selbstzuzahlenden Eigenanteil von ca. 1.500 Euro.

Ziehen Sie von diesen Kosten Ihre Einnahmen durch Renteneinkünfte oder Kapitalerträge ab - die entstehende Restsumme sollte über das Pflegegeld abgesichert werden.

Da Sie sich mit einer Pflegezusatzversicherung für den Ernstfall absichern, sollte diese Versicherung nicht gekündigt werden. Insbesondere wenn Sie die Pflegezusatzversicherung bei guter Gesundheit und in jungen Jahren abschließen, rentieren sich die Kosten.

Achtung: Bei gesundheitlichen Problemen nach Vertragsabschluss erteilt Ihnen die Pflegezusatzversicherung möglicherweise einen Risikozuschlag.

Tipp: Einige Pflegezusatzversicherungen bieten Ihnen die Möglichkeit an, die Versicherung für einen gewissen Zeitraum beitragsfrei zu stellen oder die Kosten zu reduzieren. Informieren Sie sich hier bei Ihrem Anbieter über entsprechende Möglichkeiten, falls Sie in einen finanziellen Engpass geraten.

Als Alternative für eine Pflegezusatzversicherung bieten sich eine private Rentenversicherung oder eine solide Geldanlage, wie beispielsweise durch eine Lebensversicherung an.

Ralph Wefer

Ralph kam 2017 zu Verivox, um unsere Kunden bei ihrer Suche nach günstigen Finanz- und Versicherungsprodukten zu unterstützen. Zuvor hat er mehrere Jahre als Verbraucher-Journalist bei t-online.de gearbeitet.

Mehr rund um Vorsorge

Das ist Verivox

Seit 1998 haben unsere Experten über 8 Millionen Verbrauchern beim Vergleichen und Sparen geholfen.

Mehr erfahren

Sie können bei Verivox stets auf aktuelle Tarifangebote und einen mehrfach ausgezeichneten Kundenservice vertrauen.

Mehr erfahren

Wir finanzieren uns durch Provisionen und sind dennoch unabhängig - dank unserer größtmöglichen Marktabbildung.

Mehr erfahren