So zahlt der Staat ein Fünftel des Hauses

31.05.2018 | 08:38

Bildquelle: ©Adobe Stock / Text: Verivox

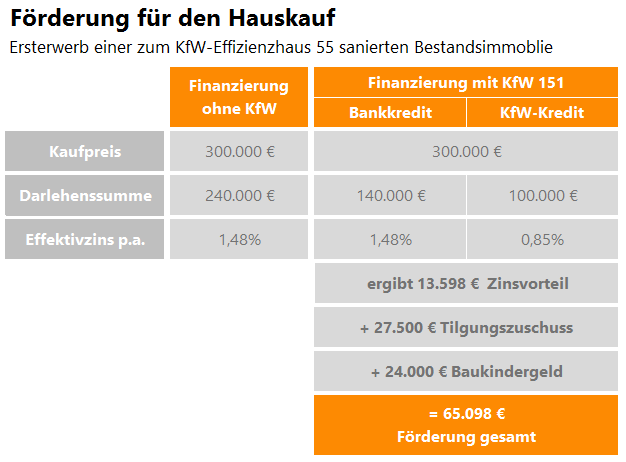

Heidelberg. Wer ein Eigenheim erwirbt, dem greift der Staat teilweise kräftig unter die Arme. Berechnungen der Tarifexperten von Verivox zeigen: Eine vierköpfige Familie, die für 300.000 Euro ein frisch saniertes Haus kauft, kann bis zu 65.000 Euro Förderung einstreichen – mehr als ein Fünftel des Kaufpreises.

Baukindergeld und KfW-Kredit helfen bei der Finanzierung

Das von der Koalition geplante Baukindergeld von 12.000 Euro pro Kind ist dabei nur einer von insgesamt drei Bausteinen der gesamten Förderung. Die beiden übrigen steuert das KfW-Programm 151 bei. Voraussetzung dafür ist, dass Verbraucher eine Bestandsimmobilie zum Effizienzhaus sanieren oder ein frisch saniertes Haus erwerben.

Dann erhalten sie von der öffentlich-rechtlichen Förderbank bis zu 100.000 Euro als besonders zinsgünstiges Darlehen. Bei einer Gesamtlaufzeit von 30 Jahren und 10-jähriger Zinsbindung liegt der Zins dafür bei 0,85 Prozent. Wenn die Familie 20 Prozent des Kaufpreises als Eigenkapital in die Finanzierung einbringt, nimmt sie zusätzlich zum KfW-Kredit noch 140.000 Euro als normales Immobiliendarlehen auf.

Darüber hinaus gewährt die KfW für die Sanierung auf den Effizienzhaus-55-Standard einen Tilgungszuschuss von 27,5 Prozent der Darlehenssumme – maximal also 27.500 Euro. Diese Summe müssen die Kreditnehmer gar nicht zurückbezahlen. Zusammen mit dem Zinsvorteil gegenüber einem günstigen nicht geförderten Baukredit summiert sich die KfW-Förderung auf über 41.000 Euro.

Den Hauskauf nicht zu lange aufschieben

Hinzu kommt das Baukindergeld, das Union und SPD bei ihrer Klausurtagung auf der Zugspitze beschlossen haben. Im Sommer soll das Gesetz dazu den Bundestag passieren. So lange müssen Eigenheimerwerber ihre Investition aber nicht hinauszögern. Denn das Baukindergeld soll rückwirkend ab 1. Januar 2018 gezahlt werden.

Noch sind die Bauzinsen verhältnismäßig niedrig. Die günstigsten Banken vergeben ein 240.000-Euro-Darlehen mit 10-jähriger Zinsbindung zu einem effektiven Zwei-Drittel-Zins von 1,48 Prozent. Das bedeutet, dass zwei Drittel aller Kunden diesen oder einen besseren Zinssatz erhalten. „In den nächsten Monaten rechnen wir tendenziell eher mit steigenden Zinsen für Hypothekendarlehen“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Deshalb war es ein wichtiges Signal der Politik, das Baukindergeld rückwirkend ab 1. Januar 2018 zu gewähren. Sonst könnten steigende Zinsen einen Teil der neuen Förderung gleich wieder aufzehren.“

Kleine Zinsunterschiede machen viel aus

Wegen der langen Laufzeiten und hohen Darlehenssummen wirken sich bei der Baufinanzierung schon kleine Zinsunterschiede besonders stark aus. Schon bei einem Zinsanstieg von nur 0,2 Prozentpunkten müssten Kreditnehmer für ein 240.000-Euro-Darlehen über 4.000 Euro mehr Zinsen zahlen – allein während der ersten 10-jährigen Zinsbindungsfrist.

Deshalb ist gerade bei der Immobilienfinanzierung der Anbietervergleich so wichtig. „Jeder kann den Finanzierungspartner frei wählen, über den das KfW-Darlehen und die restliche Baufinanzierung beantragt werden“, sagt Oliver Maier. Bei den günstigsten Banken ist der Zwei-Drittel-Zins 0,46 Prozentpunkte niedriger als der durchschnittliche Hypothekenzins in Deutschland. Zusätzlich zur staatlichen Förderung sparen Kreditnehmer dadurch allein in den ersten 10 Jahren noch einmal 5.400 Euro Zinsen.

Methodik

Um den Zinsvorteil des KfW-Darlehens zu berechnen, wurden die Gesamtkosten einer Finanzierung mit KfW-Kredit und Tilgungszuschuss mit denen einer Vollfinanzierung von 240.000 Euro zum günstigsten Zwei-Drittel-Zins verglichen. Dabei wurde unterstellt, dass die Zinssätze nach Auslaufen der ersten 10-jährigen Zinsbindung über die vollen 30 Jahre Gesamtlaufzeit konstant bleiben.

{kind=link}

Pressekontakte

Ergin Iyilikci

Senior Vice President Corporate Communications

Mitglied der Geschäftsleitung

Marcus Drost

Corporate Communications

Lundquist Neubauer

Strom und Gas

Verena Blöcher

Telekommunikation

Ralph Wefer

Finanzen

Jessica Kühnel

Finanzen

Nadja Feder

Versicherungen