Hauskredit: Mit KfW-Förderung weniger zurückzahlen als leihen

14.06.2019 | 08:29

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Wer eine Wohnimmobilie erwirbt, dem greift die Kreditanstalt für Wiederaufbau (KfW) teilweise kräftig unter die Arme. Verivox-Berechnungen zeigen: Dank der Förderung muss eine Familie mitunter weniger zurückzahlen, als sie zur Finanzierung an Kredit aufnimmt.

Mindestens 16.000 Euro weniger zurückzahlen

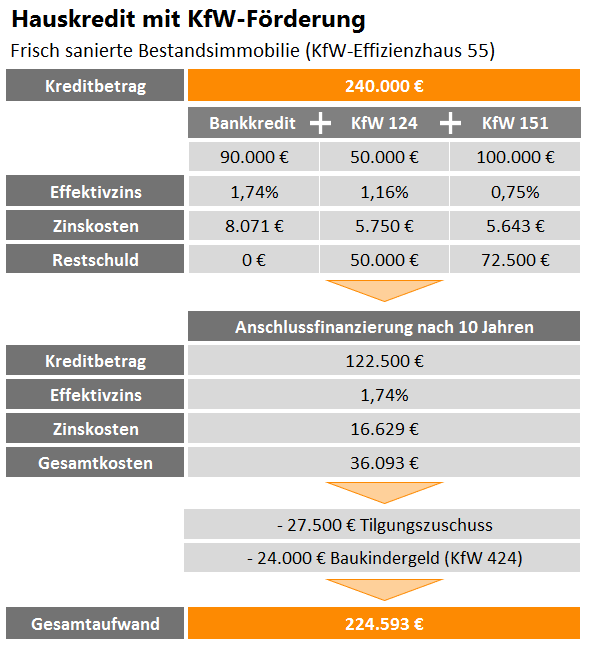

Das lohnt sich: Um ihr Haus im Wert von 300.000 Euro zu finanzieren, nimmt die 4-köpfige Familie im Modellfall Kredite von insgesamt 240.000 Euro auf. Am Ende der 25-jährigen Laufzeit möchte sie schuldenfrei sein und zahlt dafür nur 224.000 Euro zurück – 16.000 Euro weniger als ursprünglich aufgenommen.

Dazu kombiniert sie den Hauskredit bei einer Bank ihrer Wahl mit drei KfW-Förderungen: dem Baukindergeld (KfW-Programm 424), dem Wohneigentumsprogramm (KfW 124) und dem KfW-Programm 151 (Energieeffizient sanieren). Um die letzte Förderung zu erhalten, müssen Verbraucher eine Bestandsimmobilie zum Effizienzhaus sanieren oder eine frisch sanierte Immobilie erwerben.

KfW-Darlehen bieten Zinsvergünstigungen und Tilgungszuschuss

Die durchschnittlichen Baufinanzierungszinsen liegen aktuell bei 1,74 Prozent laut Bundesbank. Zu diesem Zinssatz finanziert die Familie 90.000 Euro. Die übrigen Summen über KfW-Förderung. Für den Kauf eines Hauses, das den strengen Effizienzhaus-55-Standard erfüllt, erhält sie ein günstiges Darlehen über 100.000 Euro plus einen Tilgungszuschuss von 27,5 Prozent. Zusätzlich kann sich das Wohneigentumsprogramm (KfW 124) mit Förderkrediten bis zu 50.000 Euro lohnen. Das hängt davon ab, ob die Zinsen des Förderprogramms (zwischen 0,75 und 1,00 Prozent) niedriger sind als die Zinsen der eigenen Bank.

Für die beiden Kinder, die im Haushalt leben, erhält die Familie insgesamt 24.000 Euro Baukindergeld – 10 Jahre lang je 2.400 Euro. „Wer dieses Geld für jährliche Sondertilgungen einsetzt, spart darüber hinaus noch Zinsen“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Eigenheimwerber sollten schon beim Abschluss darauf achten, dass der Kreditvertrag kostenlose Sondertilgungen erlaubt.“

51.000 Euro Förderung – nur 35.000 Euro Zinsen

Bei konstantem Zinsniveau über die volle 25-jährige Gesamtlaufzeit würde die Familie insgesamt 35.343 Euro Zinsen zahlen. Demgegenüber stehen der Tilgungszuschuss und das Baukindergeld – zusammengerechnet also 51.500 Euro. Am Ende muss die Familie nur 223.843 Euro zurückzahlen, um alle Kredite komplett abzubezahlen.

Im Modellfall werden die beiden Förderkredite nicht getilgt, sondern laufen als endfälliges Darlehen, bei dem nur die Zinsen gezahlt werden. So kann die Familie den Kredit der eigenen Bank schon während der ersten Zinsbindungsfrist vollständig zurückzahlen. Die Anschlussfinanzierung für die KfW-Kredite ist in die Berechnung schon eingeflossen.

Wer seinen Kredit nicht zu Durchschnittszinsen aufnimmt, zahlt noch weniger. „Durch die KfW-Förderung will die Familie den ersten Kredit schon in 10 Jahren komplett abbezahlen. Dafür erhält sie besonders niedrige Zinsen“, sagt Oliver Maier. „Wenn die Familie die günstigsten aktuellen Angebote wählt, zahlt sie sogar nur 210.000 Euro zurück – also 30.000 Euro weniger, als sie aufgenommen hat.“ Im Vergleich zu einer Finanzierung ohne KfW-Förderung und Baukindergeld spart die Familie dann sogar 60.000 Euro.

Ratgeber: „Sparen wie die Schwaben“

Um ins Traumhaus zu kommen, können Immobilienkäufer mit der richtigen Förderung und einer günstigen Baufinanzierung clever sparen. Verivox hat zahlreiche Tipps vom familiären Kassensturz über die Nebenkosten bis zum Kredit in einem 42-seitigen Ratgeber „Baufinanzierungs-Guide. Sparen wie die Schwaben“ zusammengefasst:

Hausfinanzierung: Tipps und Tricks im Ratgeber Baufinanzierung

{kind=link}

Pressekontakte

Ergin Iyilikci

Senior Vice President Corporate Communications

Mitglied der Geschäftsleitung

Marcus Drost

Corporate Communications

Lundquist Neubauer

Strom und Gas

Verena Blöcher

Telekommunikation

Ralph Wefer

Finanzen

Jessica Kühnel

Finanzen

Nadja Feder

Versicherungen