Aktiensparen: 87 Euro monatlich können 1.000 Euro Extra-Rente bringen

29.01.2019 | 16:38

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Wer im Rentenalter ein Leben in Wohlstand führen möchte, kommt an der privaten Altersvorsorge nicht vorbei. Berechnungen der Tarifexperten von Verivox zeigen: Schon mit kleinen monatlichen Beträgen lässt sich genügend Kapital für eine attraktive Zusatzrente im Alter ansparen. Wer früh genug anfängt, kann sich mit weniger als 90 Euro im Monat 1.000 Euro zusätzliche Rente sichern.

Fast 320.000 Euro Kapitalbedarf

Zuerst gilt es zu berechnen, wie viel Geld zum Rentenbeginn im Sparschwein sein muss: 319.223 Euro – so viel Vermögen benötigen Sparer, um sich davon 25 Jahre lang eine Extra-Rente von anfangs 1.000 Euro zu zahlen.

In der Verivox-Hochrechnung wird das Geld im Rentenalter ausschließlich konservativ angelegt. In der anhaltenden Niedrigzinsphase sind die durchschnittlichen Zinsen für sichere Anlagen kräftig abgerutscht. Doch das muss künftig nicht so bleiben. Im langjährigen Schnitt der letzten 16 Jahre lagen sichere Bankzinsen immerhin bei 1,40 Prozent. Mit dieser Verzinsung wird in der Rentenphase gerechnet.

Wegen der Teuerung sollen die monatlichen Auszahlungen steigen – jedes Jahr um 1,7 Prozent; das ist die durchschnittliche Inflationsrate seit der Wiedervereinigung.

Effektiver Vermögensaufbau klappt nur mit Aktien

Dann geht es ans Kalkulieren der monatlichen Sparraten. Die hängen von zwei Faktoren ab: dem eigenen Alter und der erzielten Rendite.

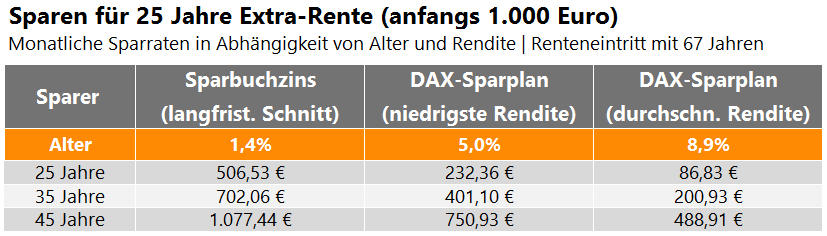

Mit einer Sparbuchanlage müsste ein 45-jähriger Sparer jeden Monat über 1.000 Euro zurücklegen, um sich mit 67 Jahren 1.000 Euro Rente auszuzahlen. Junge Sparer im Alter von 25 müssten über 500 Euro aufs Sparbuch einzahlen. Für junge Menschen kaum zu stemmen.

„Für den langfristigen Vermögensaufbau sind Aktien am besten geeignet“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Sie bieten das höchste Renditepotenzial und auf lange Sicht relativieren sich Kursrisiken.“

Langer Anlagehorizont senkt das Risiko

45-Jährige haben bis zum gesetzlichen Renteneintritt noch 22 Jahre Zeit für den Vermögensaufbau. Wer über einen solch langen Zeitraum mit einem Sparplan jeden Monat in die 30 Standardwerte des DAX investiert hat, hatte historisch noch nie eine schlechtere Jahresrendite als 5,0 Prozent. Im Schnitt durften sich Anleger sogar über 8,9 Prozent Jahresrendite freuen.

Nicht zu spät anfangen

Mit einer solchen Rendite reichen für einen 25-Jährigen schon 87 Euro im Monat, um sich bis zum Ruhestand genügend Kapital für 1.000 Euro Zusatzrente zusammenzusparen. Die Abgeltungssteuer inklusive Solidaritätszuschlag sind dabei bereits berücksichtigt. Mit einem DAX-Sparplan haben auch 35-jährige eine realistische Chance auf ein Rentenplus von 1.000 Euro monatlich. Bei durchschnittlichem Börsenverlauf reichen dafür gut 200 Euro im Monat.

Je älter Verbraucher sind, desto schwieriger wird es, bis zur Rente noch genügend Kapital für eine üppige Zusatzrente aufzubauen. Selbst mit 8,9 Prozent Rendite müssten 45-Jährige fast 490 Euro im Monat investieren, damit es im Alter für 1.000 Euro extra reicht. Verbraucher können also gar nicht früh genug anfangen, Rücklagen fürs Alter aufzubauen.

Wie lange ist die Rente sicher?

Nach der aktuellen statistischen Lebenserwartung können 67-Jährige mit 18 Jahren Rentenbezug rechnen. Der Entnahmeplan für die Zusatzrente ist mit einem Sicherheitspuffer auf eine Dauer von 25 Jahren angelegt. Wer sehr alt wird, dem kann dennoch irgendwann das Geld ausgehen. Eine Garantie für eine lebenslange Auszahlung würde eine Rentenversicherung bieten. Dafür hat der Entnahmeplan den Vorteil, dass Sparer über ihr Vermögen jederzeit flexibel verfügen können.

Sparer müssen aber noch einen weiteren Wermutstropfen verdauen: In 22 oder 42 Jahren, wenn sie in Rente gehen, haben 1.000 Euro nicht mehr denselben Wert wie heute. Für ihr Ruhekissen sollten sie also besser etwas großzügiger kalkulieren.

Drei Grundregeln für die Vermögensbildung

Mit klugen Investitionsentscheidungen können sich Anleger die Vermögensbildung deutlich erleichtern. Oliver Maier erläutert drei einfache Grundregeln für die Geldanlage:

Regel 1: Auf eine breite Streuung achten

„In eine einzelne Aktie zu investieren, ist immer riskant. Börsengehandelte Indexfonds – sogenannte ETF – bilden einen großen Aktienindex eins zu eins ab. Wer einen DAX-ETF kauft, streut sein Investment automatisch über die 30 größten deutschen Aktiengesellschaften. Mit einem ETF auf den MSCI World verteilen Anleger ihr Kapital sogar auf über 1.600 große Unternehmen weltweit.“

Regel 2: Kostendisziplin steigert die effektive Rendite

„Alle Kosten gehen zulasten der Rendite. Wer über hundert Euro im Jahr für sein Wertpapierdepot ausgibt, muss das erst einmal wieder hereinholen. Ein gutes Online-Depot kostet nichts und bietet häufig sogar Sonderkonditionen für Sparpläne auf ETF. So können sich Anleger auch noch die Ordergebühr für den Wertpapierkauf sparen. Bei der Auswahl ihrer Fonds sollten Verbraucher die Gesamtkostenquote (TER) im Blick haben. Bei aktiv gemanagten Aktienfonds fließen jährlich oft rund 2 Prozent des Fondsvermögens in Verwaltung und Vertrieb. Ein guter DAX-ETF kommt mit einem Zehntel dieser Kosten aus.“

Regel 3: Gewinne gleich wieder investieren - Zinseszinseffekt

„So genannte thesaurierende Fonds schütten Dividenden nicht an die Anleger aus, sondern reinvestieren sie sofort wieder. Künftige Wertsteigerungen wirken sich dadurch umso stärker aus. Es entsteht eine Dynamik, die mit dem Zinseszinseffekt vergleichbar ist. Je länger der Anlagezeitraum, desto größer sind die Auswirkungen. Für den langfristigen Vermögensaufbau sind thesaurierende Fonds deshalb am besten geeignet.“

{kind=link}

Pressekontakte

Ergin Iyilikci

Senior Vice President Corporate Communications

Mitglied der Geschäftsleitung

Marcus Drost

Corporate Communications

Lundquist Neubauer

Strom und Gas

Verena Blöcher

Telekommunikation

Ralph Wefer

Finanzen

Jessica Kühnel

Finanzen

Nadja Feder

Versicherungen