Wofür nehmen Verbraucher Kredite auf?

24.07.2018 | 16:02

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Wofür würden Verbraucher einen Kredit aufnehmen? Wofür tun sie es tatsächlich? Diesen Fragen ist das Marktforschungsunternehmen Socrates Research im Auftrag der Tarifexperten von Verivox auf den Grund gegangen. Das Ergebnis der repräsentativen Umfrage: Wenn es um Gründe für die Kreditaufnahme geht, klaffen Vorstellung und Wirklichkeit zum Teil weit auseinander.

Vorstellung und Wirklichkeit nicht deckungsgleich

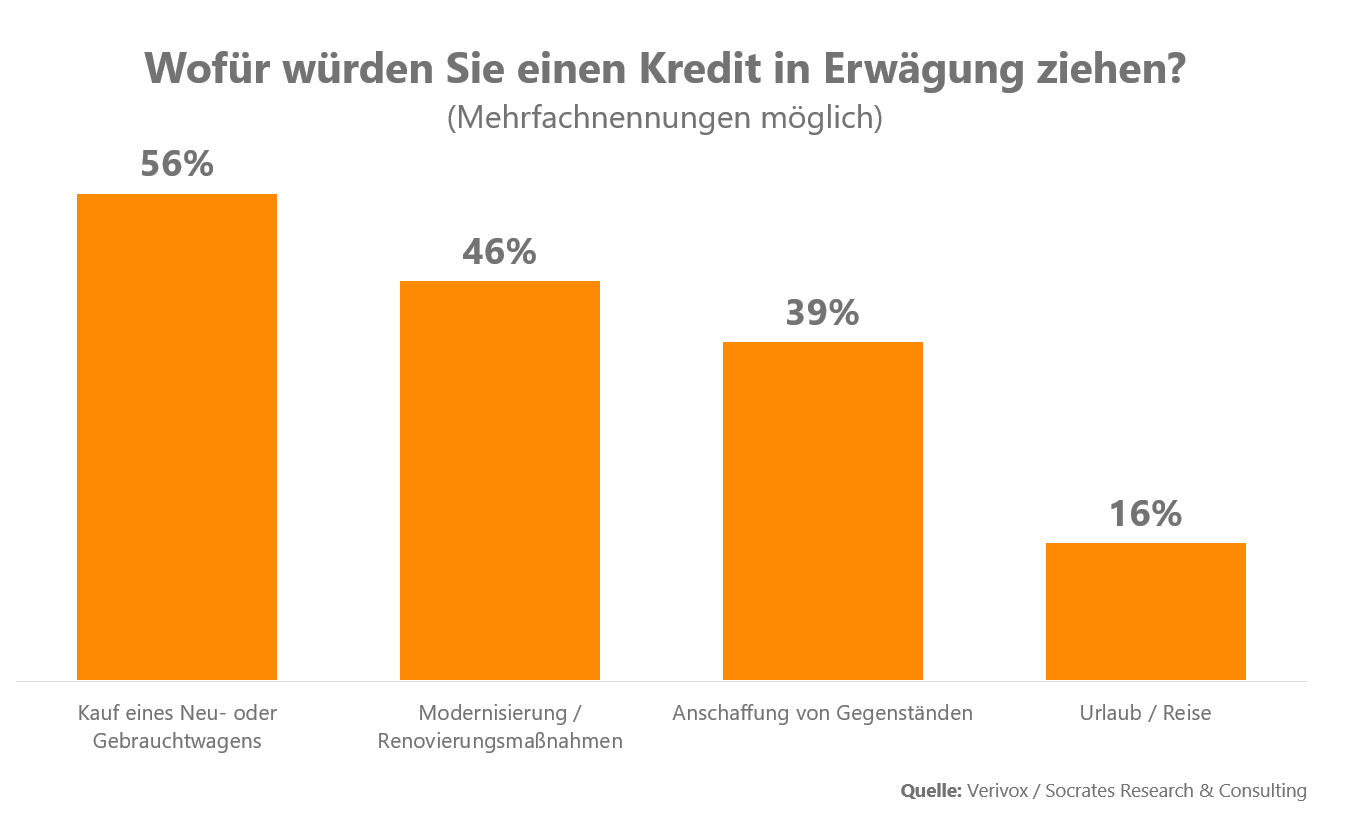

Unter den Befragten, die selbst noch keinen Ratenkredit abgeschlossen haben, sind der Autokauf sowie die Modernisierung und Renovierung von Haus oder Wohnung die häufigsten Gründe, einen Kredit in Erwägung zu ziehen. Zur Finanzierung des neuen Pkw würden 56 Prozent von ihnen den Abschluss eines Ratenkredits „in jedem Fall“ oder „wahrscheinlich“ in Erwägung ziehen. Zur Anschaffung von Gegenständen (39 Prozent) und die Finanzierung eines Urlaubs (16 Prozent) wäre ein Kredit für deutlich weniger Befragte denkbar.

Bei den Befragten, die tatsächlich schon einmal einen Ratenkredit aufgenommen haben, zeichnet sich ein anderes Bild. Nur 11 Prozent nannten Modernisierungs- und Renovierungsmaßnahmen als Grund für die Kreditaufnahme. Am häufigsten wurde der Kredit für die Anschaffung von Gegenständen aufgenommen – bei Menschen ohne eigene Krediterfahrung einer der weniger akzeptierten Gründe.

Beim Kredit auf Monatsrate und Laufzeit achten

„Es spricht nichts dagegen, für größere Anschaffungen auf einen Ratenkredit zurückzugreifen“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Gerade im aktuellen Zinsumfeld lassen sich Konsumwünsche sehr günstig über ein Darlehen finanzieren.“

Verbraucher sollten nachrechnen, wie viel Kredit sie sich leisten können. Während der gesamten Laufzeit muss die monatliche Rate ins Haushaltsbudget passen. „Eine Küche kann ich problemlos über sieben oder acht Jahre finanzieren“, sagt Oliver Maier. Der Kredit für einen neuen Fernseher sollte schneller getilgt werden. „Spätestens wenn ich ein neues Gerät brauche, muss das alte abbezahlt sein.“

Bei sinkenden Zinsen lohnt sich die Umschuldung

Auch während der Laufzeit lohnt sich ein Blick auf die Zinsentwicklung. Wenn die Zinsen sinken, können Kreditnehmer umschulden. In der Socrates-Studie haben 18 Prozent der befragten Kreditnehmer mit ihrem Darlehen einen bestehenden Kredit abgelöst. „Die alte Bank darf dafür höchstens ein Prozent der Restschuld als Entschädigung verlangen“, erklärt Oliver Maier. „Viele verzichten ganz darauf.“

Eine Beispielrechnung verdeutlicht das Sparpotenzial einer Umschuldung: Wer im Juli 2015 einen Kredit von 15.000 Euro zum durchschnittlichen Zinssatz mit 6 Jahren Laufzeit aufgenommen hat, muss heute noch 8.307 Euro abbezahlen. Ein Darlehen in dieser Höhe mit 3-jähriger Laufzeit gibt es bei den günstigsten Banken heute zu einem effektiven Zwei-Drittel-Zins von nur 2,92 Prozent. Zwei Drittel aller Kunden erhalten diesen oder einen noch günstigeren Zinssatz. Auch wenn sie ihrer alten Bank eine Entschädigung zahlen müssten, würden Kreditnehmer mit der Umschuldung 580 Euro sparen.

Methodik

Für die Studie „Consumer loans“ (deutsch: „Verbraucherkredite“) hat das Marktforschungsinstitut Socrates Research & Consulting im März 2018 insgesamt 733 Menschen im Alter von 25 bis 59 Jahren über ihre Erfahrungen und Einstellungen zu Ratenkrediten befragt. Innerhalb dieser Spanne war die Stichprobe bevölkerungsrepräsentativ.

{kind=link}

{kind=link}

Pressekontakte

Ergin Iyilikci

Senior Vice President Corporate Communications

Mitglied der Geschäftsleitung

Marcus Drost

Corporate Communications

Lundquist Neubauer

Strom und Gas

Verena Blöcher

Telekommunikation

Ralph Wefer

Finanzen

Jessica Kühnel

Finanzen

Nadja Feder

Versicherungen