Autokauf: Wenn die Null-Prozent-Finanzierung 5.000 Euro zu teuer ist

17.05.2019 | 10:48

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Die günstigste Finanzierung für ihren neuen Wagen finden Autokäufer nicht immer beim niedergelassenen Händler vor Ort. Zwar werben viele Autohäuser mit einer Null-Prozent-Finanzierung für Neuwagen und junge Gebrauchte. Doch die ist oft nur scheinbar günstig. Das zeigen Recherchen des Vergleichsportals Verivox. Mit einer anderen Finanzierungsvariante können Verbraucher beim Autokauf über 5.000 Euro sparen.

Schon 5 Prozent Rabatt schlagen Null-Prozent-Finanzierung

„Eine echte Null-Prozent-Finanzierung gibt es nicht“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Nullzinsangebote im Autohaus sind vom Händler oder Hersteller subventioniert, um den Absatz anzukurbeln.“ Durch den Zuschuss zur Finanzierung sinkt ihr Spielraum für weitere Rabatte. Wer sich gegen die Null-Prozent-Finanzierung entscheidet und das Auto bar bezahlt, kann höhere Nachlässe auf den Listenpreis aushandeln.

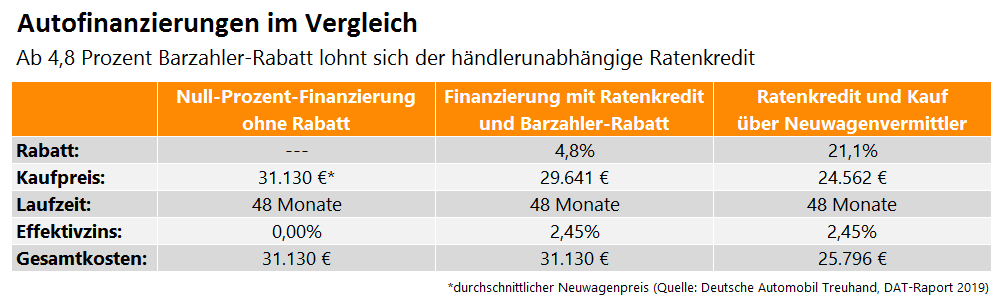

31.130 Euro – so viel geben deutsche Autokäufer im Schnitt für ihren Neuwagen aus. Mit einem günstigen Ratenkredit treten Kunden im Autohaus als Barzahler auf. Schon wenn sie dort nur 4,8 Prozent Barzahler-Rabatt aushandeln, wären ihre Finanzierungskosten exakt genauso hoch wie bei einer Null-Prozent-Finanzierung ohne weitere Preisnachlässe. Wer einen höheren Rabatt aushandelt, spart mit dem händlerunabhängigen Darlehen bares Geld.

„Weil mit dem Fahrzeug eine Sicherheit zur Verfügung steht, vergeben manche Banken Autokredite zu einem besonders günstigen Zinssatz“, erklärt Oliver Maier. „In Kombination mit einem Barzahler-Rabatt ist die Finanzierung dann häufig günstiger als bei einem Nullzins-Angebot aus dem Autohaus.“

Über 5.000 Euro Preisvorteil im Vergleich zur Nullzins-Finanzierung

Noch deutlich höhere Rabatte erhalten Autokäufer bei speziellen Neuwagenvermittlern im Internet. Laut dem von Ferdinand Dudenhöffer geführten CAR-Center Automotive Research der Universität Duisburg-Essen gibt es hier im Durchschnitt 21,1 Prozent Nachlass auf den Listenpreis (Stand: März 2019).

In diesem Fall wäre die Autofinanzierung mit einem Ratenkredit 5.334 Euro günstiger als eine Null-Prozent-Finanzierung ohne weiteren Rabatt. Wollte der niedergelassene Autohändler vor Ort ebenso günstig abschneiden, müsste er über 17 Prozent Nachlass auf den Listenpreis gewähren – zusätzlich zur Null-Prozent-Finanzierung.

Oliver Maier rät deshalb: „Handeln Sie zuerst den höchstmöglichen Rabatt heraus, egal ob Sie online oder beim Händler kaufen. Kümmern Sie sich danach um einen unabhängigen Kredit mit dem bestmöglichen Zins.“

Ballonfinanzierung ist teuer und birgt Risiken

Auch eine andere typische Händlerfinanzierung sollten Autokäufer kritisch hinterfragen. Oft bieten Autohäuser ihren Kunden eine sogenannte Ballonfinanzierung an. Diese Finanzierungsvariante bietet zwar sehr niedrige Monatsraten, doch am Ende der Laufzeit steht eine hohe Schlussrate. Die laufende Ratenzahlung deckt teilweise nur den Wertverlust des Fahrzeugs. Das birgt Risiken. „Wenn Lackschäden oder Gebrauchsspuren den Wert des Autos mindern, lässt es sich nicht immer zum Preis der Schlussrate verkaufen“, sagt Oliver Maier. „Dann müssen Kreditnehmer aus eigener Tasche weiteres Geld zuschießen, um den Kredit zurückzuzahlen. Bei einem einfachen Ratenkredit ist das Fahrzeug am Ende der Laufzeit vollständig abbezahlt und gehört Ihnen.“

Weil auf die Schlussrate über die gesamte Laufzeit hinweg Zinsen anfallen, ist die Ballonfinanzierung außerdem vergleichsweise teuer. Verglichen mit einem Ratenkredit wäre ein Ballonkredit mit einer Schlussrate von 10.000 Euro 467 Euro teurer.

Methodik

Zur Ermittlung der Finanzierungskosten wurde mit einem Effektivzins von 2,45 Prozent gerechnet – dem günstigsten Zwei-Drittel-Zins im Verivox Autokreditvergleich. Der Zwei-Drittel-Zins ist eine Pflichtangabe der Banken und repräsentativ für breite Kundengruppen. Zwei Drittel aller Kunden erhalten bei der Bank diesen oder einen besseren Zinssatz.

{kind=link}

Pressekontakte

Ergin Iyilikci

Senior Vice President Corporate Communications

Mitglied der Geschäftsleitung

Marcus Drost

Corporate Communications

Lundquist Neubauer

Strom und Gas

Verena Blöcher

Telekommunikation

Ralph Wefer

Finanzen

Jessica Kühnel

Finanzen

Nadja Feder

Versicherungen