Zinswende: Über 2 Prozent für 2-jähriges Festgeld, Tagesgeldzinsen seit September versechsfacht

27.12.2022 | 08:10

Bildquelle: ©Adobe Stock / Text: Verivox

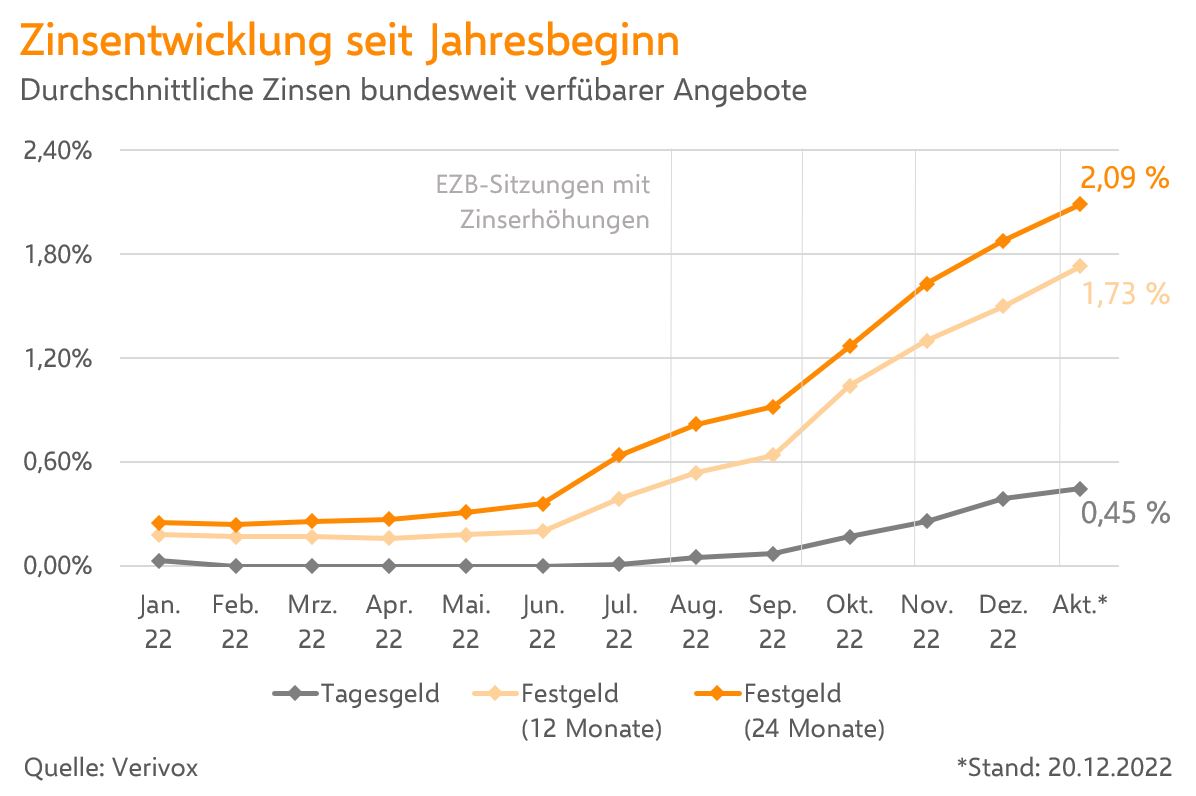

Heidelberg. Die Sparzinsen steigen auf breiter Front. Bundesweit verfügbare Festgeldangebote mit 2 Jahren Laufzeit bringen im Schnitt aktuell 2,09 Prozent – und damit rund zweieinhalb Mal so hohe Zinsen wie noch zum Zeitpunkt der ersten EZB-Zinserhöhung Ende Juli. Beim Tagesgeld zogen die Zinsen zwar etwas später an. Doch nach Jahren der Null- und Negativzinsen werfen auch Tagesgeldanlagen inzwischen wieder durchschnittlich 0,45 Prozent Zinsen ab. Das zeigen aktuelle Zinsauswertungen des Vergleichsportals Verivox.

Festgeldzinsen steigen schon seit Juni

Wer sein Erspartes für 2 Jahre fest anlegt, erhält dafür im Marktdurchschnitt der bundesweit verfügbaren Angebote aktuell 2,09 Prozent Zinsen. Anfang August – und damit unmittelbar nach der ersten Leitzinserhöhung durch die Europäische Zentralbank (EZB) – lag der Durchschnittszins noch bei 0,82 Prozent. Bei den Festgeldern mit 12 Monaten Laufzeit haben sich die Zinsen im selben Zeitraum sogar mehr als verdreifacht und stiegen von 0,54 auf aktuell 1,73 Prozent. "Der Markt hatte den erwarteten Zinsschritt der EZB schon im Vorfeld ein Stück weit eingepreist", berichtet Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. "Bereits seit Juni steigen die Festgeldzinsen auf breiter Front. Die vier Leitzinserhöhungen in der zweiten Jahreshälfte haben die Rallye dann nochmal spürbar angeheizt."

Scharfer Wettbewerb treibt Banken an

Auch bei den Regionalbanken steigen die Zinsen. Doch mit 1,14 Prozent ist der Durchschnittszins 2-jähriger Festgeldanlagen bei genossenschaftlichen Kreditinstituten wie den örtlichen Volks- und Raiffeisenbanken und den Sparda-Banken nur etwas mehr als halb so hoch wie bei den bundesweit verfügbaren Angeboten. Auch der Abstand zu den Sparkassen fällt deutlich aus: Sie zahlen im Schnitt 1,21 Prozent Zinsen für Festgeld mit 2 Jahren Laufzeit.

"Bei den bundesweit verfügbaren Angeboten sorgt der schärfere Wettbewerb unter den Banken für höhere Zinsen", sagt Oliver Maier. "Aktuell sehen wir vor allem unter den Top-Anbietern einen intensiven Konkurrenzkampf um die Spargelder der Anleger. Um dabei nicht ins Hintertreffen zu geraten, sind die Institute gezwungen, ihre Konditionen kontinuierlich nachzubessern." Bis zu 3,10 Prozent zahlen deutsche Geldhäuser aktuell für Festgelder mit 2 Jahren Laufzeit. Einige Banken mit Sitz im EU-Ausland bieten mit bis zu 3,36 Prozent noch etwas höhere Zinsen.

Auch die Tagesgeldzinsen steigen – aber nicht überall

Nach den Dürrejahren mit Null- und Negativzinsen dürfen sich auch Tagesgeldsparer inzwischen wieder über Zinserträge freuen. 0,45 Prozent bringen bundesweit abschließbare Angebote aktuell durchschnittlich. Beim Tagesgeld nahm die Zinswende erst nach der zweiten EZB-Zinserhöhung so richtig Fahrt auf. Noch Anfang September lag der Durchschnittszins bei 0,07 Prozent. Seitdem haben sich die durchschnittlichen Tagesgeldzinsen somit mehr als versechsfacht. Marktweit bieten Top-Banken bis zu 1,7 Prozent aufs Tagesgeld. Unter den Banken mit deutscher Einlagensicherung offeriert eines der wenigen genossenschaftlich organisierten Geldhäuser mit bundesweitem Tagesgeldangebot den höchsten Zins: Die Deutsche Skatbank zahlt Sparern derzeit 1,09 Prozent Zinsen.

Der regionale Sektor hinkt der Zinsentwicklung beim Tagesgeld bislang noch hinterher. Zwar haben die meisten örtlichen Sparkassen ebenso wie die Volks- und Raiffeisenbanken ihre Negativzinsen nach dem Wegfall der EZB-Strafzinsen zügig abgeschafft. Eine positive Verzinsung in nennenswerter Höhe bieten die regionalen Institute ihren Kundinnen und Kunden aber meistens noch nicht. Sowohl bei den Sparkassen (0,02 Prozent) als auch bei den genossenschaftlichen Regionalbanken (0,03 Prozent) liegen die durchschnittlichen Zinsen nur knapp über der Nulllinie.

Viele Banken locken Neukunden mit Sonderkonditionen

"Die Regionalbanken müssen aufpassen, dass ihnen die Kunden nicht weglaufen", sagt Oliver Maier. "Aktuell werben mehrere Wettbewerber mit Kampfkonditionen und versuchen, den anderen Banken so die Kundschaft abspenstig zu machen." Bei diesen Aktionsangeboten erhalten Neukunden, die ein Tagesgeldkonto eröffnen, für einige Monate einen Zinsaufschlag. Nach Ablauf der Frist wird das Guthaben dann zu den regulären Standardkonditionen weiter verzinst. Bis zu 2,1 Prozent Zinsen zahlen Banken im Rahmen solcher Neukundenaktionen aktuell aufs Tagesgeld – und damit fast doppelt so viel wie deutsche Geldhäuser als Standardkondition maximal zu bieten haben. Vor allem agile Anleger, die bereit sind, ihre Ersparnisse regelmäßig umzuschichten, können von den Aktionsangeboten profitieren. Nach Ablauf der Zinsgarantie wechseln sie einfach zum nächsten Anbieter mit einem Neukunden-Sonderangebot.

Zinsen werden weiter steigen

Sparer dürfen auch in nächster Zeit mit steigenden Zinsen rechnen. "Aktuell schiebt sich alle paar Tage eine neue Bank an die Spitze unserer Zinsvergleiche und das Ende der Fahnenstange ist noch nicht erreicht", sagt Oliver Maier. In dieser Situation stellen sich viele Menschen die Frage, wie sie ihre Ersparnisse optimal investieren: Langfristige Festgelder bringen zwar etwas höhere Zinsen, aber dafür ist das Geld über einen langen Zeitraum nicht verfügbar. "Wenn die Zinsen weiter steigen, wäre es natürlich schade, wenn das eigene Geld noch mehrere Jahre in schwächer verzinsten Anlagen feststeckt", sagt Oliver Maier. "Die Ersparnisse einfach liegen zu lassen, weil man immer weiter auf den besten Anlagezeitpunkt wartet, ist aber auch keine Lösung."

Gut aufgestellt sind Sparer mit zwei abwechselnd auslaufenden Festgeldanlagen, so dass jedes Jahr eine der beiden Anlagen zurückkommt. Bei der Wiederanlage profitieren die Sparer dann von zwischenzeitlich gestiegenen Zinsen. Wichtig ist ein sorgfältiger Anbietervergleich, bevor das Geld reinvestiert wird. Wer 10.000 Euro für die Dauer von 2 Jahren bei Top-Banken anlegt, erhält dafür insgesamt 261 Euro mehr Zinsen als bei einer durchschnittlich verzinsten Anlage.

Methodik

Verivox recherchiert fortlaufend die ausgewiesenen Konditionen auf den Websites von rund 1.300 Banken und Sparkassen. In die Analyse flossen sämtliche gut 700 Banken mit Tages- und Festgeldangeboten ein, die ihre Zinsen online veröffentlichen. Ausgewertet wurden die Zinsen für 10.000 Euro Anlagesumme. Im regionalen Sektor wird zwischen Sparkassen und Genossenschaftsbanken unterschieden. In beiden Institutsgruppen gibt es einzelne Häuser, die ihr Tages- und Festgeld deutschlandweit anbieten und deshalb den bundesweit verfügbaren Angeboten zugerechnet wurden. Die Auswertung der durchschnittlichen Zinsen erfolgt immer zum Monatsersten. Stichtag für die aktuellen Konditionen ist der 20.12.2022.

{kind=link}

Pressekontakt

Ralph Wefer

Finanzen