Zinseszinseffekt trotz Niedrigzinsen: Wie aus 100 Euro 100.000 werden

29.07.2019 | 09:04

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Im Niedrigzinszeitalter fällt die Vermögensbildung schwerer. Klassische Spareinlagen werfen kaum noch Erträge ab. Trotzdem kann sich ausdauerndes Sparen immer noch lohnen. Eine aktuelle Verivox-Hochrechnung zeigt: Schon wer 100 Euro monatlich anlegt, kann mit einem ETF-Sparplan in 32 Jahren mehr als 100.000 Euro Vermögen bilden.

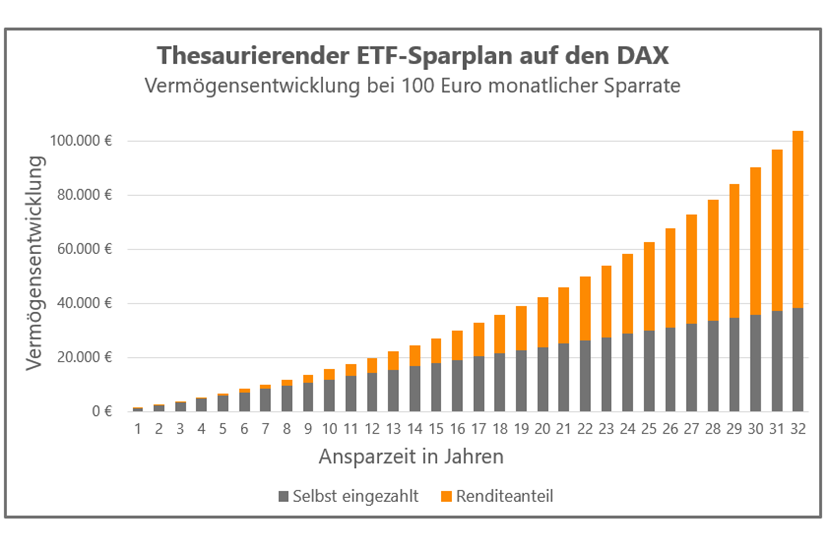

Mit 38.400 Euro Einzahlungen zum sechsstelligen Vermögen

38.400 Euro – so viel Geld haben Anleger nach 32 Jahren in einen Sparplan eingezahlt, wenn sie jeden Monat 100 Euro investieren. Wer dieses Geld in einen Fondssparplan steckt, kann damit im selben Anlagezeitraum über 100.000 Euro Vermögen erwirtschaften – nicht garantiert, aber absolut realistisch.

Für ihre Hochrechnung gehen die Finanzexperten von 6,5 Prozent jährlicher Rendite aus. Das entspricht dem historischen Durchschnitt eines langfristigen DAX-Sparplans mit 15 Jahren Laufzeit. Über einen solch langen Anlagezeitraum relativieren sich auch die Verlustrisiken.

„In der Vergangenheit konnten die Aktienmärkte selbst schwerste Einbrüche wie während der Finanzkrise stets wieder ausgleichen“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Wer in die 30 Standardwerte des DAX investiert und seine Anteile mindestens 15 Jahre lang gehalten hat, musste noch nie Verluste hinnehmen.“

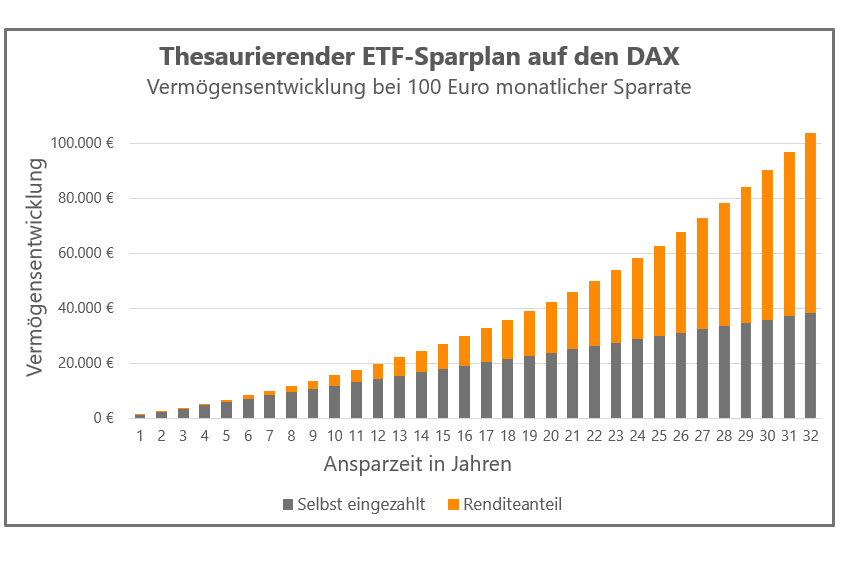

Zinseszinseffekt trägt über 65.000 Euro zum Vermögen bei

Für einen möglichst effektiven Vermögenszuwachs wird das Geld in der Modellrechnung in einen thesaurierenden Fonds investiert. Erzielte Dividenden und Kursgewinne werden also nicht ausgeschüttet, sondern gleich wieder reinvestiert. „Künftige Wertsteigerungen wirken sich dadurch umso stärker aus“, erklärt Oliver Maier. „Die Dynamik ist vergleichbar mit dem Zinseszinseffekt.“ In der Verivox-Hochrechnung trägt allein dieser Effekt 65.600 Euro zum Gesamtvermögen bei. Nach 32 Jahren kann sich der Muster-Sparer insgesamt über 104.000 Euro freuen. Abgeltungssteuer und Soli sind in dieser Rechnung schon berücksichtigt.

Auch bei einer Tagesgeldanlage greift der Zinseszinseffekt. Allerdings bringt Tagesgeld selbst bei den Top-Banken derzeit nur 0,8 Prozent Zinsen. Hier summieren sich die Erträge durch den Zinseszinseffekt in 32 Jahren nur auf 3.856 Euro. Mit diesem Zinssatz würde es 68 Jahre dauern, um sich mit 100 Euro monatlich ein sechsstelliges Vermögen anzusparen – mehr als doppelt so lange wie bei dem Fondssparplan in der Modellrechnung.

Alle Kosten gehen zu Lasten der Rendite

Doch auch hier können Fehler bei der Geldanlage die Erträge schmälern. Oliver Maier rät zu eiserner Kostendisziplin: „Jeden Euro, den Sparer für Fonds- oder Depotgebühren ausgeben, müssen sie über die Rendite erst einmal wieder hereinholen.“

Bei der Auswahl ihrer Fonds sollten Verbraucher die Gesamtkostenquote (TER) im Blick haben. Besonders günstig sind börsengehandelte Indexfonds, sogenannte ETFs. Sie bilden einen großen Aktienindex wie den DAX eins zu eins nach und benötigen deshalb kein aktives Management. „Bei aktiv verwalteten Aktienfonds fließen jährlich oft rund 2 Prozent des Fondsvermögens in Verwaltung und Vertrieb“, sagt Oliver Maier. „Ein guter DAX-ETF kommt mit einem Zehntel dieser Kosten aus.“

Der zweite wichtige Kostenfaktor ist das Wertpapierdepot: Anders als die meisten Filialbanken kommen Online-Broker und Direktbanken meist ohne jährliche Depotgebühren aus. Darüber hinaus bieten viele Depotanbieter Sonderkonditionen für ETF-Sparpläne. So können sich Anleger auch noch die Ordergebühr beim Wertpapierkauf sparen.

{kind=link}