Dispo-Umschuldung spart 333 Euro – bei Verivox jetzt zum Minuszins

20.09.2019 | 08:26

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Trotz des historischen Zinstiefs liegen die durchschnittlichen Dispozinsen immer noch bei 9,68 Prozent. Verbraucher, deren Konto dauerhaft im Minus ist, können mit einer Umschuldung auf einen Ratenkredit oft über 300 Euro sparen. 1.000 Euro Kredit bekommen Verbraucher bei Verivox jetzt sogar zum Negativzins. Sie müssen also weniger Geld zurückzahlen als sie erhalten.

Ratenkredit über 300 Euro günstiger als der Dispo

Wenn es wegen unerwarteter Ausgaben am Monatsende einmal eng wird auf dem Konto, dann ist der Dispokredit eine gute Sache. „Wer dauerhaft im Minus ist, sollte sich nach günstigeren Alternativen zu den horrenden Dispozinsen umsehen“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH.

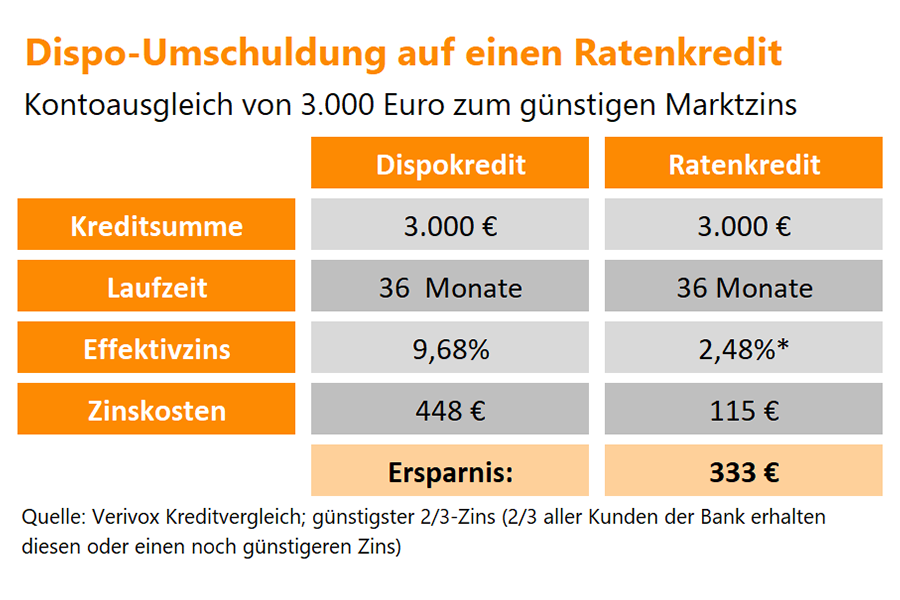

Laut einer Erhebung der Stiftung Warentest liegt der durchschnittliche Dispozins bei 9,68 Prozent. Für einen Ratenkredit müssen Verbraucher bei den günstigsten Banken nur 2,48 Prozent Zinsen zahlen. Bankkunden, die einen Dispo von 3.000 Euro zu diesen Konditionen umschulden, zahlen bei 3-jähriger Kreditlaufzeit 115 Euro Zinsen. Um den Betrag über denselben Zeitraum zum durchschnittlichen Dispozins zu tilgen, müssten sie 448 Euro Zinsen zahlen – 333 Euro mehr als für den Ratenkredit.

Neuer Verivox-Kredit ermöglicht Kontoausgleich zum Minuszins

Verbrauchern, die mit ihrem Konto 1.000 Euro im Minus sind, ermöglicht Verivox jetzt sogar den Kontoausgleich zum Minuszins. Unter dem Namen „Dispo-Killer“ bietet das Vergleichsportal seinen Kunden aktuell einen Kredit zum Effektivzins von -0,5 Prozent.

Das Angebot gilt für einen Kreditbetrag von 1.000 Euro bei 12 Monaten Laufzeit. Eine ausreichende Bonität vorausgesetzt, steht es allen Kunden offen. Auch wenn Kreditnehmer ihn frei verwenden können, soll das Augenmerk auf der Umschuldung liegen: „Der Dispo sollte nicht zum dauerhaften Begleiter werden. Falls doch, dann heißt es umschulden und Ausgaben senken“, erklärt Oliver Maier.

Drei Tipps zur Dispo-Umschuldung

- Der Dispo ist ein geeignetes Mittel, um Verbrauchern zusätzlichen finanziellen Spielraum zu geben, wenn es am Monatsende einmal eng wird und sie ihr Konto vorübergehend überziehen müssen. Doch wer dauerhaft im Minus ist, kann mit einer Umschuldung auf einen günstigen Ratenkredit viel Geld sparen.

- Kreditnehmer sollten die Ratenzahlungen nicht so hoch ansetzen, dass sie durch die zusätzliche Belastung gleich wieder ins Minus rutschen. Auch ein Ratenkredit mit niedriger Monatsrate und langer Laufzeit ist günstiger als ein Dispokredit.

- Der frei gewordene Disporahmen sollte aber nicht zu weiteren Ausgaben verführen. Stattdessen ist Haushaltsdisziplin wichtig, um den Kredit abzuzahlen.

Methodik

Die Beispielrechnung stellt die Zinskosten eines durchschnittlichen Dispokredits und des günstigsten Ratenkredits mit dem Verwendungszweck „Ausgleich Girokonto“ im Verivox Kreditvergleich gegenüber. Gerechnet wurde mit dem Zwei-Drittel-Zins – eine Pflichtangabe der Banken, die repräsentativ für breite Kundengruppen ist. Zwei Drittel aller Kunden der Bank erhalten diesen oder einen noch günstigeren Zinssatz. Zur besseren Vergleichbarkeit wird in der Rechnung davon ausgegangen, dass der Dispokredit ebenfalls über 36 Monate in gleichbleibenden Raten abbezahlt wird.

{kind=link}

Pressekontakte

Ergin Iyilikci

Senior Vice President Corporate Communications

Mitglied der Geschäftsleitung

Marcus Drost

Corporate Communications

Lundquist Neubauer

Strom und Gas

Verena Blöcher

Telekommunikation

Ralph Wefer

Finanzen

Jessica Kühnel

Finanzen

Nadja Feder

Versicherungen