Nichtraucher zahlen weniger Versicherungsbeitrag

Stand: 27.05.2021

Bildquelle: ©Adobe Stock / Text: Verivox

Heidelberg. Raucher sterben im Schnitt früher - eine bittere Wahrheit. Das wirkt sich auch auf die Versicherungen aus, zum Beispiel auf die Risikolebensversicherung, die bei Tod des Versicherten eine hohe Summe zahlt. Hier zahlen Raucher teilweise den dreifachen Preis der Nichtraucher, wie eine Auswertung von Verivox zeigt.

Modellrechnung: Raucher zahlt 25.000 Euro mehr

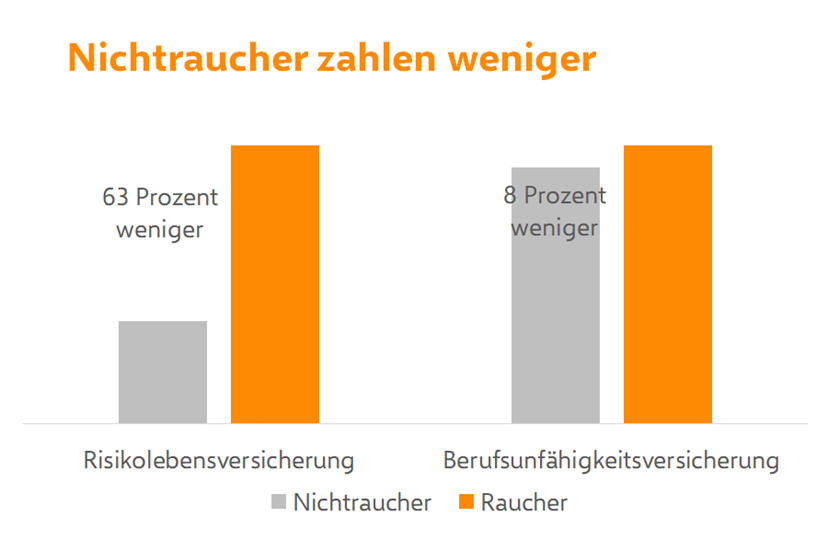

Zwischen 60 und 68 Prozent sparen Nichtraucher in der Risikolebensversicherung. Bei der Berufsunfähigkeitsversicherung liegt die Ersparnis bei rund acht Prozent. Das ergab die Verivox-Auswertung der Top-Angebote in sechs Modellfällen.

Ein Beispiel: Ein 45-jähriger Anwalt möchte seine Hinterbliebenen mit einer hohen Summe von 750.000 Euro über 15 Jahre versichern. Als Nichtraucher zahlt er bei den fünf günstigsten Versicherern im Schnitt 65,47 Euro im Monat. Als Raucher wären es 204,81 Euro. Das ergibt eine Ersparnis von 25.081 Euro über die gesamte Laufzeit des Vertrages. Während bei Risikolebensversicherungen die Raucher-Aufschläge marktweit etabliert sind, gibt es bei der Berufsunfähigkeitsversicherung mehrere Anbieter, die noch keinen Unterschied machen.

Nichtraucher: Sieben Jahre länger leben

Der Grund für die höheren Beiträge ist das Risiko der Raucher, jünger zu erkranken oder zu sterben. Ein aktiver männlicher Raucher hat knapp sieben Jahre weniger zu leben als jemand, der nie eine Zigarette angerührt hat. Bei Frauen beträgt der Unterschied fast sechs Jahre. Das teilt der Gesamtverband der Deutschen Versicherungswirtschaft mit.

„Wenn der Versicherer beim Vertragsabschluss nach den Rauchgewohnheiten fragt, sollten Verbraucher immer bei der Wahrheit bleiben“, sagt Wolfgang Schütz, Geschäftsführer der Verivox Versicherungsvergleich GmbH. „Bei falschen Angaben droht der Verlust aller Ansprüche.“ Stellt der Versicherer während der Vertragslaufzeit fest, dass der Kunde das Rauchen verschwiegen hat, wird er vom Vertrag zurücktreten. Die bis dahin gezahlten Beiträge darf er behalten.

Wer schwindelt, zahlt einen hohen Preis

Noch dramatischer wird es im Todesfall: Dann muss der Versicherer keinen Cent der Versicherungssumme auszahlen. Voraussetzung ist, dass das Rauchen den Tod mitverursacht hat und der Versicherer das nachweisen kann.

Zum Rauchen zählen übrigens nicht nur Zigaretten und Zigarren. Auch wer Shisha, Tabakerhitzer (Heets), E-Zigarette, Kautabak oder Schnupftabak konsumiert, ist Raucher. Selbst Nutzer von Nikotinpflastern können als Raucher gelten. Bei nikotinfreien Liquids für E-Zigaretten machen Versicherer teilweise Ausnahmen.

Auch Gelegenheitsraucher sind Raucher

Auch wenig zu rauchen schadet. Deshalb machen die Versicherer auch keine Unterschiede hinsichtlich der Mengen. Auch nicht für Gelegenheitsraucher. „Nur wer gar nicht raucht, kann den Beitragsvorteil der Nichtraucher in Anspruch nehmen“, sagt Wolfgang Schütz.

Wenn ein Versicherter nach dem Vertragsbeginn mit dem Rauchen anfängt, muss er das bei einer Risikolebensversicherung immer nachmelden. Der Versicherer stellt den Vertrag dann auf dem teureren Rauchertarif um. Einige Berufsunfähigkeitsversicherungen verzichten auf die Nachmeldung.

Lebensversicherung: Jetzt Angebote vergleichen

- Schneller Marktüberblick

- Beratung durch Experten

- 100% kostenlos